Зимовец А.В.

МЕЖДУНАРОДНЫЕ ТРАНСПОРТНЫЕ ОПЕРАЦИИ

Конспект лекций. Таганрог: ЮФУ, 2012.

| Предыдущая |

8. Таможенное оформление

8.3. Таможенные платежи

К таможенным платежам следует относить:

1. Таможенные пошлины. Таможенная пошлина — это обязательный взнос (платеж), взимаемый таможенными органами при ввозе товаров на таможенную территорию страны или при их вывозе с этой территории и являющийся неотъемлемым условием такого ввоза или вывоза. Уплата таможенной пошлины носит обязательный характер и обеспечивается мерами государственного принуждения.

Основную часть таможенных пошлин во всем мире составляют импортные пошлины, основная задача которых — защита национальных производителей от неблагоприятного воздействия иностранной конкуренции, рационализация структуры ввозимых в Россию иностранных товаров и пополнение доходной части федерального бюджета.

Экспортные пошлины служат в основном для ограничения вывоза за пределы страны товаров и сырья, необходимых для ее национальной экономики, а уж потом — также для пополнения доходной части бюджета.

Транзитные пошлины, которые в настоящее время практически нигде, в том числе и в России, не используются, взимаются с товаров, провозимых через таможенную территорию страны транзитом в другие страны, и служат, как правило, неким регулятором сдерживания транзитных грузопотоков.

Специальные пошлины используются либо в качестве защитной меры от ввоза в Россию товаров в количестве и на условиях, способных нанести непоправимый ущерб российским производителям подобных товаров, либо в качестве ответной меры на дискриминационные действия в отношении России со стороны других государств или их союзов.

Антидемпинговые пошлины предназначены для защиты внутреннего рынка России от импорта в нее товаров по демпинговым ценам, т. е. когда экспорт таких товаров и их реализация в нашей стране осуществляются по более низким ценам, чем на внутреннем рынке страны-производителя.

Компенсационные пошлины применяются к ввозимым на таможенную территорию России товарам, при производстве или вывозе которых прямо или косвенно использовались государственные субсидии.

Чтобы рассчитать сумму таможенной пошлины, необходимо:

- определить таможенную стоимость ввозимых товаров;

- классифицировать ввозимый/вывозимый товар;

- определить ставку таможенной пошлины;

- определить страну происхождения ввозимого товара.

Таможенная пошлина не взимается в четырех случаях.

1. Если ввозимые товары освобождены от таможенных пошлин на основании российских законов.

2. Если ввозимые товары происходят из наименее развитой страны. Чтобы не платить таможенные пошлины по этому основанию, нужно представить сертификат происхождения товара из наименее развитой страны.

3. Если ввозимые товары помещаются под определенные таможенные режимы. Таможенные пошлины не взимаются, если ввозимые товары помещаются под следующие таможенные режимы:

- реимпорт;

- транзит;

- таможенный склад;

- магазин беспошлинной торговли;

- переработка товаров под таможенным контролем (не уплачиваются, если продукты переработки вывозятся; если они помещаются под режим выпуска для свободного обращения, пошлины уплачиваются);

- временный ввоз (применяется полное условное либо частичное освобождение);

- свободная таможенная зона и свободный склад;

- переработка товаров вне таможенной территории (при ввозе продуктов переработки не уплачиваются; по некоторым товарам - уплачиваются частично);

- реэкспорт (если были уплачены при ввозе - возвращаются);

- уничтожение;

- отказ в пользу государства.

4. Если товар произведен в СНГ и ввозится из стран СНГ[23].

Если ввозится товар, происходящий из страны, которой не предоставлен режим наиболее благоприятствуемой нации (или страна происхождения товара неизвестна), ставка пошлины, умножается на 2; если ввозится товар, происходящий из развивающейся страны, ставка пошлины умножается на 0,75.

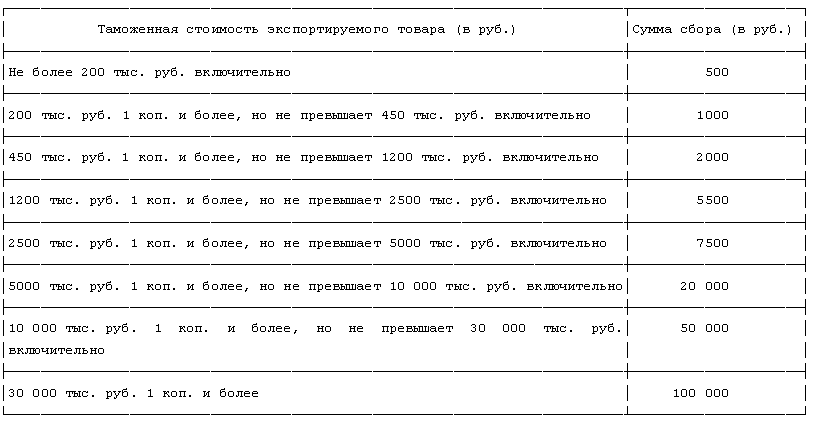

2. Таможенные сборы, которые взимаются:

- за таможенное оформление товаров[24];

- за хранение товаров на таможенном складе.

Может случиться так, что экспортируемые товары по каким-либо причинам нельзя вывести из России, тогда они будут находиться на складе таможни. В этом случае за хранение нужно будет заплатить. Фирма должна заплатить сбор из расчета 1 рубль в день с каждых 100 кг веса товаров. Если же продукция помещена на склад, который был специально приспособлен для хранения отдельных видов товаров, то сбор составляет 2 рубля в день с каждых 100 кг веса товаров. Следует так же обратить внимание, что неполные 100 кг веса товаров приравниваются к полным 100 кг, а неполный день - к полному.

- за таможенное сопровождение товаров.

Данный сбор взимается, если:

- фирма вывозит (ввозит) товары, вывоз (ввоз) которых запрещен;

- фирма вывозит (ввозит) товары, которые подлежат лицензированию, сертификации или контролю другими учреждениями, не предоставив заранее соответствующие документы (лицензии, сертификаты);

- пограничная таможня приняла решение досмотреть товары на приграничных складах временного хранения;

- у работников таможни имеются основания полагать, что перевозчик либо его транспортное средство не могут гарантировать соблюдения законодательства Российской Федерации о таможенном деле.

Размер сборов за таможенное сопровождение установлен в следующих размерах:

а) при таможенном сопровождении каждого автотранспортного средства и каждой единицы железнодорожного подвижного состава на расстояние:

- до 50 км - 2000 рублей;

- от 51 до 100 км - 3000 рублей;

- от 101 до 200 км - 4 000 рублей;

- свыше 200 км - 1000 рублей за каждые 100 км пути, но не менее 6 000 руб.

б) при таможенном сопровождении каждого морского, речного или воздушного судна - 20 000 рублей независимо от расстояния пути.

Сборы за таможенное сопровождение нужно перечислить в рублях, после того как таможня примет соответствующее решение, но до начала таможенного сопровождения.

3. Акцизы – в соответствие со ст.181[25] и 193 НК РФ

4. НДС – уплачивается в особом порядке – не по итогам того налогового периода, в котором товары были ввезены в Россию, а одновременно с уплатой других таможенных платежей, то есть до или в момент принятия грузовой таможенной декларации к таможенному оформлению груза. Пока покупатель не заплатит НДС, таможенники не выпустят товар. При этом необходимо учитывать, что НДС нужно заплатить не позднее 15 дней после того, как товар поступил на таможню, иначе, таможенники начислят пени.

Сумма уплачиваемого НДС рассчитывают по такой формуле[26]:

![]() (9.1.)

(9.1.)

где Н - сумма НДС, которую нужно заплатить на таможне;

ТС - таможенная стоимость товаров;

ТП - сумма таможенной пошлины;

А - сумма акциза;

N - ставка налога на добавленную стоимость.

НДС, уплаченный на таможне по импортированным товарам, можно принять к вычету, при этом купленные товары должны быть приобретены для осуществления производственной деятельности или иных операций, облагаемых НДС, либо для перепродажи.

Есть случаи, когда НДС, уплаченный на таможне, к вычету не принимается, а включается в стоимость приобретаемых товаров. Такими случаями в частности являются ситуации, когда:

- импортируемые товары используются для производства и реализации товаров, которые НДС не облагаются;

- импортируемые товары используются для производства и реализации товаров, местом реализации которых территория России не признается;

- покупатель импортированных товаров не является плательщиком НДС или использовал свое право на освобождение от уплаты налога;

- импортируемые товары предполагается использовать для операций, которые не признаются реализацией товаров, работ, или услуг (например, ввоз оборудования для вклада в уставный капитал).

[23] Согласно приказа ГТК России от 25 декабря 2003 г. N 1539 в состав СНГ включены: Азербайджан, Армения, Белоруссия, Грузия, Казахстан, Кыргызстан, Молдова, Таджикистане, Туркменистан, Узбекистан, Украина.

[24] На некоторые товары установлены иные ставки

[25] Подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция с объемной долей этилового спирта более 9 процентов.

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов);

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин. (бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки)

[26] Если импортируемые товары не облагаются таможенной пошлиной, при расчете НДС предполагается, что ТП = 0, если товары не облагаются акцизами - то А = 0. Таможенные сборы в базу для расчета НДС не включаются.

| Предыдущая |