С.В. Асламов

Валютные операции и международные расчёты

Учебное пособие. – Чита: ЧитГУ, 2008. – 140 с.

| Предыдущая |

Глава 1. Валютные операции

1.3. Валютные сделки

1.3.3. Валютные сделки, сочетающие операции с немедленной поставкой и срочные

К данному виду сделок можно отнести:

– валютные сделки «своп»;

– валютные арбитражные сделки.

Валютные сделки «своп» сочетают наличную и срочную операции. Эти сделки являются подобными тем, что в средние века проводили с векселями. Позднее сделки «своп» использовались банками для обмена депозитами в различных валютах на эквивалентные суммы. Недостатком этих сделок являлось увеличение баланса банка на сумму этой операции, что ухудшало его финансовые показатели и создавало дополнительные риски. Предоставление и получение депозитов – это две самостоятельные операции и компенсироваться не могут.

Валютная сделка «своп» разрешает эти проблемы, так как учет обязательств осуществляется на внебалансовых статьях, обмен валют совершается в форме купли-продажи, т.е. единой сделки.

«Своп» (англ. swap – мена, обмен) – это валютная сделка, сочетающая куплю-продажу двух валют на условиях немедленной поставки с осуществлением одновременно контрсделки на определенный срок с теми же валютами. При этом два контрагента по сделке договариваются о встречных поставках валюты.

По сделке «своп» наличная сделка осуществляется по курсу спот, который в контрсделке (срочной сделке) корректируется, в зависимости от динамики валютного курса, с учетом премии или дисконта. При этом клиент экономит на марже – разнице между курсами продавца и покупателя по наличной сделке. Сделки «своп» удобны для банков: они не создают открытой позиции, так как покупка покрывается продажей, временно обеспечивают необходимой валютой без риска, связанного с изменением ее курса [12] .

Иными словами, «своп» означает подписание двух отдельных контрактов по обмену валют в одно и то же время. Контракты имеют противоположную направленность и различные даты расчетов. По одному контракту первая валюта будет приобретена в обмен на вторую с поставкой в один срок. По второму – первая валюта будет продана в обмен на вторую валюту с поставкой на другой срок.

Сделки «своп» совершаются не только с валютами, но и с процентами. Сущность сделки с процентами в том, что одна сторона обязуется выплатить другой проценты по ставке ЛИБОР в обмен на получение процентов по фиксированной ставке с целью извлечения прибыли в виде разницы между ними. При этом сторона, имеющая среднесрочные вложения по фиксированному проценту, страхует свой процентный риск, покупая долгосрочную фиксированную ставку или наоборот. Операции «своп» процентных ставок могут иметь и чисто спекулятивный характер. В этом случае выигрывает сторона, более точно спрогнозировавшая динамику рыночных процентных ставок. Иногда сделки «своп» с валютами и процентами объединены: одна сторона выплачивает проценты по плавающей ставке в иностранной валюте в обмен на получение процентных платежей по фиксированной ставке в другой валюте. Документация по сделкам «своп» стандартизирована, она включает условия прекращения операции при неплатежах, технику обмена обязательствами, а также обычные пункты кредитного соглашения.

В Российской Федерации рынок свопов (особенно валютных) развивается на межбанковском уровне. В этом случае происходит обмен между одним банком и другим банком на определенное время двумя валютами, которые возвращают друг другу посредством срочной сделки. Обмен ведется в форме двух противоположных валютных сделок, заключающихся одновременно, но с разными сроками поставки валют: спот – по одной сделке и форвард – по другой. В результате оба банка получают в свое распоряжение купленную валюту на условиях спот рынка на период времени до её продажи по срочной сделке. При этом дилер, заключив сделку, выписывает по ней слип – удобную схематическую форму, где в виде двух таблиц указаны: дата и сроки заключения сделки «своп» (в одной – курс покупки, в другой – курс продажи), контрпартнёр (наименование банка – участника сделки), валюта и суммы продаваемой и покупаемой валют, курсы валют, а также дополнительные условия сделки: получатель средств, банк-посредник при переводе валюты и другие возможные комментарии и реквизиты.

Такой бланк в обязательном порядке подписывается дилером и передается в отдел оформления валютных операций вместе с копией его разговора по рейтеру с контрпартнёром.

Сделки «своп» используются:

– для совершения коммерческих сделок: банк продает инвалюту на условиях немедленной поставки и одновременно покупает ее на срок. Например, банк, имея излишние доллары, обменивает их на национальную валюту на условиях «спот». Одновременно, учитывая потребность в долларах через 6 месяцев, банк покупает их по курсу «форвард», заключив одновременно со спот-сделкой форвардный контракт. При этом возможен убыток по курсовой разнице, но в итоге банк получает прибыль, предоставляя в кредит национальную валюту;

– для приобретения банком необходимой валюты без валютного риска для обеспечения международных расчетов, диверсификации валютных резервов;

– для взаимного межбанковского кредитования в двух валютах.

Основное преимущество «своп»-сделок для банков в том, что они не создают открытой валютной позиции и временно обеспечивают валютой без риска, связанного с изменением курса [2; 3; 12].

Валютные арбитражные сделки

Существуют различные виды арбитража: с товарами, ценными бумагами, валютой.

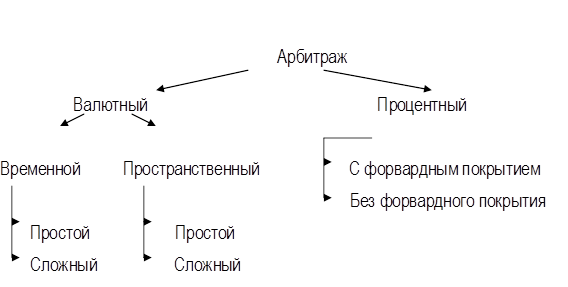

Валютный арбитраж – это валютная сделка, сочетающая покупку (продажу) валюты с последующим совершением контрсделки в целях получения прибыли за счет разницы в курсах валют на разных валютных рынках (пространственный арбитраж) или за счет курсовых колебаний в течение определенного периода (временной арбитраж).

Основная цель валютного арбитража – купить валюту дешевле, а продать дороже.

Различают простой валютный арбитраж (осуществляемый с двумя валютами) и сложный (с тремя и более) на условиях наличных и срочных сделок.

Пространственный валютный арбитраж – это операция, проводимая с целью получения прибыли за счет различий в курсе данной валюты на разных валютных рынках.

Пространственный валютный арбитраж включает следующие сделки: покупка валюты по первому курсу спот, перевод купленной валюты, продажа валюты по второму курсу спот, перевод денег, полученных от продажи валюты.

Временной валютный арбитраж – это сделки с целью получения прибыли от разницы валютных курсов во времени.

Таким образом, временной арбитраж несет в себе элемент спекуляции, поскольку дилер в зависимости от своего прогноза о возможном изменении курса избирает ту или иную политику покрытия совершаемых сделок в ближайшее время, рассчитывая получить прибыль от их проведения. Если дилер предполагает, что курс доллара США повысится, а клиент предлагает ему продать доллары, банк может ограничить сумму продажи либо немедленно покрыть ее контрсделкой, купив доллары, а при значительной нестабильности рынка или неуверенности в динамике курсов может отказаться проводить операцию. Если клиент предлагает банку купить доллары, он может заключить сделку на большую сумму, рассчитывая впоследствии покрыть её за счет контрсделки и получить прибыль как на марже курсов, так и на выгодном для него повышении курса доллара.

Отличие валютного арбитража от обычной валютной спекуляции заключается в том, что дилер ориентируется на краткосрочный характер операции и пытается предугадать колебания валютных курсов в короткий промежуток между сделками. Иногда на протяжении дня он неоднократно меняет свою тактику. Понять существующие и возникающие тенденции на рынке торговцу валютой помогают не только собственное чутье («филинг», как его часто называют на профессиональном жаргоне) и прогнозы собственных аналитических служб, но и информация, поступающая от брокера [2, 8].

Цель валютной спекуляции – длительное поддержание длинной позиции в валюте, курс которой имеет тенденцию к повышению, или короткой – в валюте, курс которой имеет тенденцию к снижению. При этом зачастую осуществляются целенаправленные продажи валюты для создания атмосферы неуверенности на межбанковском рынке и массового сброса и понижения курса или наоборот.

Рис. 2. Схема «Классификация

валютного арбитража»

Рис. 2. Схема «Классификация

валютного арбитража»

Валютный арбитраж часто связан с операциями на рынке ссудных капиталов.

Владелец какой-либо валюты может разместить её на рынке ссудных капиталов в другой валюте по более выгодной ставке, т.е. совершить процентный арбитраж, который основан на использовании банками разниц между процентными ставками на разных рынках ссудных капиталов.

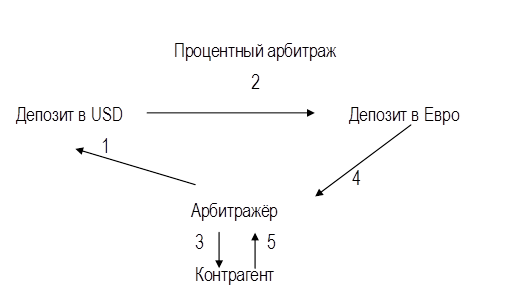

Процентный арбитраж с форвардным покрытием – это покупка валюты по курсу спот, помещение ее в срочный депозит и одновременная продажа по форвардному курсу. Данная форма валютного арбитража не влечет за собой валютных рисков. Источниками прибыли по нему является разница в уровнях дохода, получаемого за счет разницы в процентных ставках по валютам, и стоимости страхования валютного риска, определяемого размером форвардной маржи. Схема процентного арбитража приведена ниже.

Рис. 3. «Схема процентного арбитража»

1) открытие арбитражёром депозита в долларах США;

2) продажа долларов США за Евро и открытие депозита в Евро;

3) заключение форвардной сделки на продажу Евро за доллары США;

4) возврат депозита и процентов по нему;

5) продажа Евро и покупка долларов США согласно ранее заключенному форвардному контракту.

Пример. Дилер имел свободные средства в размере 600000 долл. США. Процентные ставки по депозиту в долларах США – 5 %, по депозиту в Евро – 10 %, календарный год для расчетов составляет 360 дней. Дилер решил разместить средства в Евро на 6 месяцев. Он купил Евро по курсу 1 долл. США – 1,30 Евро и заключил обратную форвардную сделку по курсу 1,3020 Евро за 1 долл. США. По истечении 6 месяцев дилер получил следующую сумму:

600000 х 1,30 х (1+0,1 х 180/360)=819000 Евро.

Далее он купил доллары США по заключенному ранее форвардному контракту:

819000 Евро/1,3020 = 629032 долл. США.

Если бы он положил всю сумму на депозит в долларах США, то по прошествии 6 месяцев он получил бы:

600000 х (1+0,05 х 180/360) = 615000 долл. США.

В итоге чистый доход по этой операции составил

629032 – 615000 = 14032 долл. США.

Процентный арбитраж без форвардного покрытия – это покупка валюты по курсу спот с последующим размещением её в среднесрочный или долгосрочный депозит и обратной конверсией по истечении срока депозита [2, 8].

Возникающая валютная позиция принимается как риск, который неизменно сопутствует среднесрочному и долгосрочному процентному арбитражу. В настоящее время российские инвесторы производят процентный арбитраж с рублем.

| Предыдущая |