И.Б. Хмелев

МИРОВАЯ ЭКОНОМИКА

Учебно-методический комплекс. – М.: Изд. центр ЕАОИ, 2008.

| Предыдущая |

Глава 3. Валютные отношения в мировой экономике

3.4. Валютный курс. Свободно плавающие валютные курсы

Как и на любом рынке, на валютном рынке концентрируются спрос на валюту и ее предложение и формируется цена валюты как особого товара. Цена единицы иностранной валюты, выраженная в национальной валюте, – это обменный (валютный) курс. Таким образом, валютный курс выражает соотношение между денежными организациями разных стран.

В целом система валютных курсов – это набор правил, посредством которых описывается роль Центрального банка на валютном рынке. Частными случаями систем являются жестко фиксированные валютные курсы и абсолютно гибкие валютные курсы, которые устанавливаются на валютных рынках без вмешательства Центрального банка.

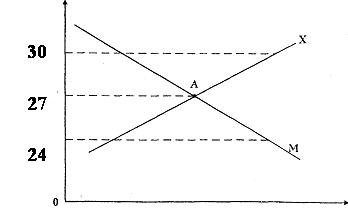

Анализируя эту проблему, предположим, что иностранная валюта используется только в сделках по экспорту или импорту товаров и услуг. Импортеры создают спрос на иностранную валюту. Экспорт, наоборот, представляет источник предложения иностранной валюты. На валютном рынке предложение иностранной валюты взаимодействует со спросом со стороны импорта. В результате устанавливается определенный валютный курс. На рис. 19 показан рынок иностранной валюты – доллара. На вертикальной оси откладываем валютный курс – рублевую цену единицы иностранной валюты (доллара). Чем выше валютный курс, тем больше рублей мы должны заплатить за доллар. Рост курса доллара на рисунке, следовательно, соответствует удешевлению рубля (удорожанию доллара). А движение вниз отражает удорожание рубля (удешевление доллара).

На горизонтальной оси откладываем количество иностранной валюты (доллара). Предложение доллара – общая стоимость экспортных доходов, оцененная в рублях. Если российские экспортеры при определенном валютном курсе доллара зарабатывают 5 трлн руб. иностранной валюты, то предложение долларов при этом валютном курсе будет оценено в 5 трлн руб. Аналогичным образом спрос на доллары представляет собой общую стоимость импорта, оцененную в рублях. Таким образом, на горизонтальной оси мы показываем ценность доходов от экспорта в рублях и расходов на импорт.

Курс доллара, рублей за 1 доллар

Рис. 19. Рынок иностранной валюты

Кривая Х показывает российские поступлении от экспорта, оцененные в рублях. Чем выше курс доллара, тем дешевле наш экспорт для иностранцев и тем выше их спрос. Предположим, что спрос иностранцев на российские товары эластичен. Следовательно, их рублевые расходы на российские товары растут при увеличении курса доллара. Поэтому кривая Х направлена вправо вверх. Российский спрос на импорт показан кривой М. Когда курс доллара падает (а рубля – растет), импорт становится дешевле для России. В результате растет величина спроса на доллары, что показывает кривая М. Равновесие рынка доллара достигается в точке А. Этой точке соответствует курс 27 руб. за доллар. При любом более высоком курсе доллара (например 30 рублей за доллар) наблюдается излишек предложения долларов, курс доллара начинает падать. При более высоком валютном курсе, например, при 24 руб. за доллар, спрос на доллары превышает их предложение, и курс доллара растет.

При построении кривой предложения Х предлагалось, что величина совокупного спроса иностранцев, а также внутренние и внешние цены остаются постоянными. Если цены постоянны, то удешевление рубля с 27 до 30 руб. за доллар ведет к относительному удешевлению российских товаров за границей. Поэтому спрос на российские товары и расходы на экспорт возрастут. Эту ситуацию можно проиллюстрировать на примере табл. 1. В ней в качестве примера взят двигатель, производимый в России.

Таблица 1

Влияние изменений валютных курсов на относительные цены

|

Цена российского |

Курс доллара, руб./долл. |

Цена российского |

|

27 тыс. 27 тыс. |

27 30 |

1000 900 |

Этот двигатель стоит в России 27 тыс. руб. Цена его в долларах равна цене в рублях, деленной на рублевую цену доллара:

Ц долл. = 27 тыс. руб./27 руб. = 1000 долл. При росте курса доллара до 30 руб. двигатель будет стоить 900 долл. (Ц долл. = 27 тыс. руб./30 руб.). Удешевление рубля делает отечественные двигатели дешевле, а следовательно, конкурентоспособнее, по сравнению с иностранной продукцией. Это увеличивает спрос со стороны иностранцев на российские двигатели.

Направленная вправо вверх кривая предложения Х показывает эту реакцию иностранного спроса на рост конкурентоспособности отечественных товаров в связи с ростом курса доллара.

Рост курса доллара ведет к сокращению расходов на импорт в связи с относительным удорожанием импортных товаров.

В режиме свободного плавания валютный курс является ценой, которая характеризует равновесие валютного рынка. Если, например, курс доллара растет, то возникает превышение доходов от экспорта над расходами на импорт.

Для описания теории валютного курса на основе паритета покупательной способности необходимо вначале ввести понятия номинального и реального валютного курса.

Номинальный валютный курс - это текущая рыночная цена национальной валюты. Когда мы говорим, что 5 декабря 1999 года валютный курс рубля составил 26, 42 рубля за доллар, мы тем самым, характеризуем именно номинальный валютный курс.

Реальный валютный курс - это номинальный валютный курс, пересчитанный с учетом изменения уровня цен в своей стране и за рубежом.

![]()

Er - реальный валютный курс; En - номинальный валютный курс; Pf- индекс цен зарубежной страны; Pd - индекс цен своей страны. В качестве индекса цен выступает индекс цен на т.н. потребительскую корзину товаров.

Концепция реального валютного курса опирается на расчет стоимости валюты по паритету покупательной способности валют (ППС). ППС утверждает, что в отношении продаваемых в разных странах товаров должен действовать закон единой цены, т.е. равенство цены на один товар, выраженной в одной валюте. Например, если 1 кг бананов стоит в США 0,5 долл., то при курсе 24 руб. за доллар в России бананы должны стоить 48 рублей. Разумеется, закон единой цены выполняется при условии отсутствия транспортных расходов и межстрановых торговых барьеров, т.е. в условиях совершенной конкуренции. Кроме того, на практике закон единой цены не соблюдается из-за различий в качестве товаров и наличия большого количества неторгуемых (несопоставимых) товаров и услуг. Таким образом, с помощью закона единой цены валютный курс можно выразить следующей формулой:

Валютный курс (Ed/f) равен соотношению внутренних цен (Pd) и зарубежных цен (Рf). Данная формула позволяет рассчитывать т.н. "потоварные" курсы, указывающие на силу или слабость национальной валюты по отдельным видам товаров и услуг в сравнении с официальным номинальным курсом. Если стоимость 1 кг бананов в США - 0.5 долл., а в России 40 руб., то "банановый" курс рубля составит 40/ 0.5 = 80 рублей за доллар. С другой стороны, если поездка в метро города Нью-Йорка стоит 2 доллара, а в Москве - 20 рублей, то "метрошный" курс рубля = 10 рублей за 1 доллар. Как видим, оба эти потоварные курсы рубля отличаются от номинального курса около 24 руб. за доллар в 2008 г. Чтобы добиться сопоставимости реального курса валюты, рассчитываемого с помощью потоварных курсов, принято рассчитывать цены двух неизменных потребительских корзин, т.е. наборов товаров и услуг, приобретаемых типичным американским и российским потребителем в лице домашних хозяйств. Можно выделить, например, набор из 100 товаров и услуг, которые входят в повседневное потребление обычного гражданина России и США, сопоставить уровень внутренних цен на данную потребительскую корзину в обеих странах и рассчитать соответствующий реальный курс валют. Такой способ определения валютного курса получил название паритета покупательной способности (ППС) валют. Если, допустим, средний потребительский набор стоит в России 2000 руб. в неделю, а в США 500 долл. в неделю (разумеется, при сопоставимости качества потребляемых товаров), то реальный валютный курс рубля по ППС составит 4 рубля за доллар.

Насколько рыночный курс валюты может отклоняться от курса ППС и чем объясняется это отклонение? Исследования экономистов показывали, что в середине 90-х годов в России с достижением финансовой стабилизации реальный курс рубля по ППС примерно в два раза превышал рыночный курс. Если, например, рыночный курс составлял 5000 (неденоминированных) рублей за долл. в середине 1996 года, то курс по ППС колебался вокруг 2500 руб./долл. Тем самым, рубль являлся недооцененной валютой, т.к. покупательная способность рубля выше, чем его рыночный курс. Подобные же соотношения характерны для других стран с переходной экономикой.

Причины недооценки подобных валют можно разделить на три группы. Первая связана с менее высоким качеством товаров и услуг, потребляемых в странах со слабой валютой по сравнению с передовыми государствами. Несмотря на то, что при расчете ППС экономисты стараются включать в потребительские корзины сопоставимые товары, полной совместимости достичь не удается хотя бы из-за наличия огромного числа неторгуемых благ, входящих в потребительский набор. Например, невозможно сопоставить качество услуг жилищно-коммунального хозяйства в России и США. Вечно протекающие крыши и лопающиеся отопительные батареи компенсируются сравнительно низкой платой за услуги ЖКХ в России. Вторая группа причин связана с существованием значительного сектора товаров и услуг, дотируемых государством и неидентичностью системы налогообложения. Дотации искажают цены на товары по сравнению с рыночными оценками. Указанная дешевизна услуг ЖКХ в России связана с высокой долей государственных дотаций в их цене, "компенсируемой" непритязательным качеством обслуживания. Наконец, третья группа причин имеет чисто спекулятивный характер, вызванный тем или иным уровнем доверия к валюте. В периоды валютной нестабильности страны со слабой валютой испытывают особенно резкое отклонение рыночного курса от курса ППС. Кризис августа 1998 года резко подстегнул валютный курс рубля. В первые недели и месяцы рост цен на цены на потребительские товары, особенно, произведенные в России, отставал от темпов обесценения номинального курса рубля. В результате нарастал разрыв между рыночным и реальным курсом рубля по ППС. В то время как рыночный курс доллара успел подняться в разы, реальная покупательная способность рубля на внутреннем рынке упала не столь значительно, т.к. темпы внутренней инфляции отставали от темпов обесценения рубля. В целом за календарный год (август 1998 - август 1999) средний прирост потребительских цен немного превысил 100 %, тогда как валютный курс рубля упал в четыре раза (с 6 до 24 руб. за доллар). Тем самым можно заключить, что реальный курс рубля по ППС увеличил свой отрыв от номинального курса в два раза.

Согласно концепции ППС в длительной перспективе реальный валютный курс будет оставаться неизменным, т.к. номинальный курс изменяется прямо пропорционально движению внутренних цен. Если инфляция в данной стране превосходит темп роста цен за границей, то национальная валюта будет удешевляться. Серьезные научные исследования подтвердили, что прогнозирование динамики валютного курса на основе ППС дает реалистичные результаты именно в долгосрочной перспективе. Однако для более коротких периодов теория ППС работает хуже, поскольку цены не всегда эластичны. Под влиянием краткосрочных факторов реальный валютный курс нередко демонстрирует значительные колебания. Такими факторами могут быть краткосрочная стимулирующая кредитно-денежная политика ЦБ. предвыборные ожидания населения, скандалы на фондовом рынке, здоровье президента, и т.п.

Настоящие недостатки теории ППС кроются в следующем:

• Несмотря на принимаемые предположения об одинаковом качестве товаров, входящих в потребительские корзины разных стран, в действительности различия между товарами по странам принимают неприемлемый характер с точки зрения чистоты научных сравнений;

• Сопоставление корзин затруднено тем, что существуют огромные национальные различия в структуре потребляемых благ;

• Далеко не все товары и услуги включаются в сопоставляемый набор, что искажает реальную покупательную способность валют.

Тем не менее, в настоящее время экономическая теория считает, что теория ППС является одним из адекватных способов измерения реальной стоимости валют.

Денежная теория валютного курса заключается в том, что валютный курс национальной валюты определяется относительным спросом и предложением денег в двух странах. Исходной базой для анализа является классическая формула количественной теории денег:

![]()

Где М - денежная масса в обращении; V - скорость обращения денег; Р -уровень цен; Y - реальный доход. Отсюда можно выразить величину денежной массы, как

![]()

В данной формуле М можно интерпретировать как величину спроса и предложения денег одновременно. Но спрос на деньги здесь рассматривается только в виде его трансакционного компонента, спрос на деньги для сделок - количество денег необходимых экономическим агентам для реализации произведенного продукта. Мотив сбережения и хранения денег выражает компонент спекулятивного спроса на деньги.

Из курса общей экономической теории известно, что общий спрос на деньги определяется уровнем процентной ставки, реальными доходами и пропорционален темпам роста цен. Процентная ставка 0) является альтернативными издержками хранения денег в виде наличных или на беспроцентных текущих счетах. Чем выше 1, тем выше эти издержки в виде недополученных процентов по вкладам. Разумеется, процентная ставка измеряется не в номинальном, а в реальном выражении. Таким образом, рост реальной процентной ставки сокращает спрос на деньги (больше желание агента положить деньги на депозит, а не иметь их под рукой в высоколиквидной форме), падение процентной ставки увеличивает спрос на деньги (наоборот, агенты увеличивают долю денег, хранимых в ликвидной форме). Следовательно, формула спроса на деньги может быть представлена следующим образом:

![]()

Мd - спрос на деньги; Y - реальный доход; r - процентная ставка; P - уровень цен.

Чтобы выразить величину реального спроса на деньги, т.е. спроса за вычетом инфляции, нужно Мd поделить на уровень цен:

![]()

Равновесие внутреннего денежного рынка означает, что спрос на деньги равен их предложению, что означает

![]() ,

,

где Мs - предложение реальных денег.

Отсюда следует, что рост денежного предложения приводит к росту реального дохода и сокращению уровня процентной ставки.

Напомним, что в соответствие с монетарными макроэкономическими теориями рост цен в долгосрочном периоде пропорционален росту денежной массы и не сказывается на величине реальной процентной ставки (эффект Фишера). Иными словами, национальная валюта обесценивается пропорционально росту цен и денежной массы внутри страны. Поскольку в некой зарубежной стране также соблюдается подобная зависимость

![]()

то в соответствие с теорией ППС соотношение цен внутри страны и за рубежом покажет нам величину реального валютного курса национальной валюты в долгосрочном периоде:

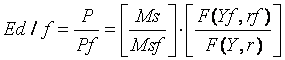

Таким образом, валютный курс (Еd/f) национальной валюты согласно ППС соотношение цен внутри страны Р и за рубежом Pf. Формула показывает, что величина валютного курса зависит от соотношения денежного предложения внутри страны и за рубежом Msf. Если например, денежная масса в России возрастет на 10 % при неизменной денежной массе в США, то валютный курс рубля должен снизиться по отношению к доллару на 10 %. Последние квадратные скобки в правой части уравнения представляют соотношение реального спроса на деньги за рубежом F(Уf, rf) к тому же выражению внутри страны F (Y, r). Тем самым, рост спроса на деньги внутри страны за счет повышения дохода Y или роста процентной ставки г приводит к увеличению валютного курса национальной валюты, если эти процессы опережают соответствующие изменения дохода Yf процентной ставки rf в зарубежной стране.

Теперь перейдем к теории воздействия процентных ставок на валютный курс. Будем исходить из того, что на валютный курс оказывают воздействие переливы капитала, которые в свою очередь управляются соотношением процентных ставок в различных странах. Если преград для международного движения капитала не существует, то он будет перемещаться из страны с низкой процентной ставкой в страну с высокой процентной ставкой до тех пор, пока уровень процента в обеих странах не выровняется. Это означает, что ожидаемый в будущем доход на инвестиции внутри страны должен равняться доходу от инвестиций за рубежом, выраженному в национальной валюте. Если выразить будущий доход как (1+ г), где г - процентная ставка; форвардный валютный курс в будущем в момент времени t+1 на как Еt+1; обменный курс в настоящем как Е1. то равенство доходов от внутренних и зарубежных инвестиций можно записать как

где rd и rf обозначают процентную ставку внутри страны соответственно.

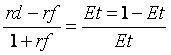

Преобразуем последнее уравнение так, чтобы получить разность процентных ставок внутри страны и за рубежом.

Знаменателем в левой части уравнения можно пренебречь в том случае, если процентная ставка за рубежом достаточно мала, так что весь знаменатель чуть больше единицы. Например, если процентная ставка равна двум, то знаменатель будет равен 1,02. В этом случае получаем:

Последнее уравнение можно интерпретировать следующим образом: разность между процентными ставками внутри страны и за рубежом равняется изменению валютного курса национальной валюты в течение того же периода, на который устанавливаются процентные ставки.

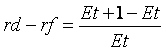

Усложним анализ взаимодействия валютного курса и процентных ставок, включив понятия номинальной и реальной процентной ставки. Как известно, классический анализ И. Фишера показал, что рост уровня инфляции приводит к пропорциональному повышению номинальных процентных ставок и, наоборот, снижение инфляции влечет соответствующее снижение процента. Данная закономерность получила название эффекта Фишера. С другой стороны, в соответствии теорией ППС изменение обменного курса валют двух стран пропорционально относительному изменению цен в этих странах. Объединяя эти условия в одно уравнение, можно истолковать эффект Фишера следующим образом:

Изменение валютного курса в долгосрочном периоде равно разности процентных ставок и разности темпов инфляции в двух странах.

,

,

![]()

Данная формула позволяет различать воздействие процентных ставок на валютный курс в зависимости от того, чем вызвано изменение процента. Если процентная ставка растет благодаря росту инфляции, то реальная величина процента может не возрасти и даже уменьшится, что вызовет снижение курса национальной валюты. Если же номинальная ставка процента растет без "услуг" инфляции, реальная ставка процента повышается и курс национальной валюты также должен вырасти.

В заключение необходимо отметить, что единой и универсальной теории валютного курса не существует. Поведение обменных курсов на практике никогда не укладывается полностью в прогнозные схемы и теории, описанные выше. Многофакторность поведения и невозможность точного прогнозирования валютного курса создает благоприятные возможности удачливым валютным спекулянтам зарабатывать огромные доходы на непредсказуемом поведении курсов иностранных валют.

| Предыдущая |