Г.Б. Баканов

Основы менеджмента на предприятии

Конспект лекций. Таганрог: МРЦПКиПК ЮФУ, 2014.

| Предыдущая |

Тема 8. Функция контроля

8.4. Организация эффективного контроля

8.4.3. Характеристики эффективного контроля

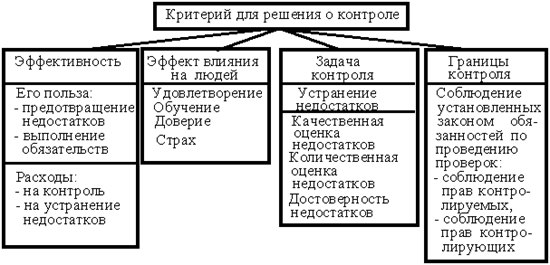

Поведение людей, естественно, не единственный фактор, определяющий эффективность контроля. Для того чтобы контроль мог выполнить свою истинную задачу, т.е. обеспечить достижение целей организации, он должен выполнять условие соответствия определяющим критериям (см. рис.8.2) и обладать несколькими важными свойствами.

Рис.8.2. Основные составляющие критерия для решения о контроле

Стратегическая направленность. Контроль должен отражать общие приоритеты организации и поддерживать их. Если высшее руководство считает, что какие-то виды деятельности имеют стратегическое значение, то в каждой такой области обязательно должен быть налажен эффективный контроль, даже если эта деятельность с трудом поддается измерению.

Ориентация на результат. Контроль должен помогать организации достигать поставленных целей и формулировать новые цели, которые обеспечат ее выживание в будущем. Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией. Проведение измерений и оповещение об их результатах важно только как средство достижения этой цели. Если вы хотите сделать контроль эффективным, вы должны тщательно следить за тем, чтобы эти самоочевидные средства контроля не заняли более важного места, чем подлинные цели организации. Например, было бы глупо увольнять лучших коммивояжеров фирмы только потому, что они никогда не представляют отчеты о расходах вовремя. Информация о результатах контроля важна только тогда, когда доходит до тех лиц, которые обладают правом произвести на ее основании соответствующие изменения. Когда контрольный механизм не срабатывает, то чаще всего причина кроется в том, что необходимо усовершенствовать структуру прав и обязанностей, а не процедуру измерений. Таким образом, чтобы быть эффективным, контроль должен быть интегрирован с другими функциями управления.

Соответствие предмету контроля. Для того чтобы быть эффективным, контроль должен соответствовать контролируемому виду деятельности. Он должен объективно измерять и оценивать то, что действительно важно. Неподходящий механизм контроля может скорее маскировать, а не собирать критически важную информацию.

Так, например, общепринято оценивать эффективность торговли путем установки некоторой квоты и сопоставления с нею реального объема продаж в долларах.

Но это может привести фирму прямиком к огромным потерям, потому что на самом деле успех определяется не объемом продаж, который можно достичь при высоких скидках, а уровнем прибылей, которые в описанной ситуации могут уменьшиться.

Своевременность. Своевременность контроля заключается не в исключительно высокой скорости или частоте его проведения, а во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению.

Для этого необходимо:

- во-первых, определить наиболее подходящий временной интервал контроля, учитывающий временные рамки основного плана, скорость изменений, а также затраты на проведение измерений и распространение полученных результатов;

- во-вторых, обеспечить возможность устранять отклонения прежде, чем они примут серьезные размеры.

Магазину розничной торговли, например, может понадобиться достаточно точная еженедельная информация о складских запасах.

Это нужно для того, чтобы быть уверенным в том, что магазину есть чем торговать.

Однако реальную физическую инвентаризацию товаров для определения убытков от краж и хищений следует делать не чаще одного раза в квартал.

Гибкость. Контроль должен приспосабливаться к происходящим изменениям. Без достаточной (и весьма значительной) степени гибкости система контроля будет не действенна в тех ситуациях, для которых она предназначалась.

Так, например, если неожиданно возникает новый фактор издержек, вызванный, скажем, необходимостью адаптации к недавно принятому новому законодательству, то до тех пор, пока он не будет встроен в систему контроля фирмы, система контроля не сможет отслеживать производственные издержки.

Простота. Как правило, наиболее эффективный контроль - это простейший контроль с точки зрения тех целей, для которых он предназначен. Простота контроля обеспечивает лучшее понимание его целей и инструментов, а значит и поддержку существующей системы контроля персоналом организации. Кроме того, простые методы контроля более экономичны.

Известен случай, когда менеджер одного из банков вначале проверял все разработанные инструкции на своих дочерях-подростках.

Если девочки, которые ничего не смыслили в банковском деле, понимали описанную им процедуру, то менеджер мог быть уверен, что и банковские служащие поймут ее наверняка.

Экономичность. Затраты на осуществление контроля не должны превышать создаваемые им преимущества. Масштабы контроля должны соответствовать потребностям системы управления в аналитической информации.

Чтобы система контроля была эффективной, ее необходимо периодически оценивать по следующим основным показателям:

1. выполнение задач контроля - контроль должен определять совпадения или отклонения в системе управления организацией; способствовать своевременному устранению отклонений, выработке эффективных решений. Для оценки системы контроля по этому критерию необходимо дать ответ на следующие вопросы:

- спроектирована ли система контроля так, чтобы обеспечить существенные, а не тривиальные измерения?

- представляет ли система контроля менеджерам информацию, на основе которой можно действовать в разумных временных рамках;

2. экономичность контроля - следует оценить расходы, связанные с обнаружением и устранением выявленных в процессе контроля недостатков; затраты на персонал и технику контроля;

3. эффект влияния на людей - необходимо выяснить, вызывает ли у работников применяемая система контроля положительные стимулы или негативные, стрессовые реакции. Для повышения эффективности контроля и исключения его отрицательного влияния на людей специалисты рекомендуют:

- устанавливать осмысленные стандарты, воспринимаемые сотрудниками;

- обсуждать ожидаемые результаты с сотрудниками;

- устанавливать жесткие, но достижимые стандарты;

- избегать чрезмерного контроля;

- вознаграждать за достижение стандартов.

| Предыдущая |