Л.Н. Дейнека

Мировая экономика

Учебное пособие. Таганрог: изд. Центр Таганрог. гос. пед. ин-та, 2010. – 199 с.

| Предыдущая |

Лекция 5. Внешнеторговая политика: тарифные методы регулирования

5.3. Фактический уровень таможенной защиты

Таможенный тариф, как было показано, приносит дополнительный выигрыш производителям продукции, конкурирующей с импортом, и, следовательно, защищает их интересы. Однако для того чтобы объективно оценивать уровень этой защиты следует принять во внимание, что различные производства могут быть технологически взаимосвязаны. Это означает, что, защищая таможенным тарифом одну отрасль, государство одновременно затрагивает интересы и связанных с ней отраслей производства (например, использующие ее продукцию в качестве сырья, полуфабриката для дальнейшей обработки и т.д.). Поэтому, фактический уровень таможенной защиты, которой пользуется та или иная отрасль, может существенно отличаться от того номинального тарифа, которым облагается конкурирующий импорт.

Рассмотрим для наглядности числовой пример. Пусть в условиях свободной торговли цена на сахар на внутреннем рынке страны А составляет 300 долл. за 1 т, из которых 200 долл. приходится на материальные затраты (стоимость сырья, оборудования и т.п.), а 100 долл. — на добавленную стоимость, созданную собственно при производстве сахара. В целях защиты национальных производителей страна А вводит таможенный тариф, в соответствии с которым ставки пошлин на разные товары различны. Предположим, что импорт сахара облагается 20%- ной адвалорной пошлиной, а ставка пошлины на импорт необходимых для производства сахара элементов материальных затрат составляет только 10%. Какова будет фактическая степень защиты производителей сахара в этом случае?

Номинальный уровень таможенной защиты отрасли составляет 20%. Цена на сахар на внутреннем рынке поднимется до 360 долл. (мировая цена плюс тариф), стоимость материальных затрат увеличится на 10% и составит 220 долл. на 1 т сахара. Это значит, что добавленная стоимость (цена минус материальные затраты) будет теперь равна 140 долл. (360 долл. — 220 долл.). Таким образом доход производителей сахара, получаемый от продажи единицы продукции, возрос в результате функционирования всей тарифной системы со 100 до 140 долл., т.е 40%, что составляет фактический уровень таможенной защиты отрасли.

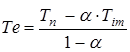

Фактический уровень таможенной защиты может быть определен по формуле:

,

,

где Tn – номинальный уровень таможенной пошлины на импорт конечного продукта;

Tim – номинальный уровень таможенной пошлины на компоненты материальных затрат;

α – доля стоимости импортных компонентов материальных затрат в цене конечного продукта при отсутствии таможенного тарифа.

Расчет фактического уровня таможенной пошлины позволяет увидеть, кого именно защищает таможенный тариф и, следовательно, позволяет принимать правильные решения в области внешнеторговой политики, делая ее более селективной, защищая одни отрасли и стимулируя конкуренцию в других.

| Предыдущая |