Е.Ф. Прокушев

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

Учебник. – 2-е изд., испр. и доп. – М.: Издательско-торговая корпорация «Дашков и КО», 2006. – 448 с.

| Предыдущая |

Часть 1. Организация внешнеэкономической деятельности

8. Цели и пути создания предприятий с иностранными инвестициями

8.4. Определение экономической эффективности деятельности предприятий с иностранными инвестициями

Определение экономической эффективности деятельности предприятий с иностранными инвестициями можно оценить показателями, которые позволяют сравнивать результаты производственной и торговой деятельности с затратами. К числу основных показателей подобного рода относятся

следующие:

— прибыль от реализации продукции, балансовая, чистая прибыль;

— годовая и среднегодовая рентабельность капитальных вложений в создание и развитие ПИИ;

— период окупаемости капитальных вложений в создание предприятия с иностранными инвестициями;

— внутренняя норма рентабельности затрат на создание и обеспечение деятельности предприятия.

Подобного рода показатели можно рассчитывать как на один год, так и на ряд лет деятельности предприятия.

Прибыль от реализации продукции ПИИ в t-ом году (Я) можно рассчитать по формуле [27, с. 122]:

Пt = Bвt ´ K + Bpt – Ct (1)

где Ввt – валютная выручка от реализации продукции ПИИ за минусом валютных затрат на гарантийное техническое обслуживание и ремонт изделий предприятия у зарубежного потребителя в t-ом году;

К – курс Центрального банка России для пересчета инвалюты в рубли;

Bpt – выручка от реализации продукции предприятия на внутреннем рынке в t-ом году;

Сt – полная себестоимость реализованной продукции предприятия в t-ом году, которая рассчитывается как сумма текущих затрат на производство всех видов продукции и полного объема производственных и внепроизводственных расходов.

Балансовая прибыль предприятия с иностранными инвестициями t-гo года (Пбt) определяется как сумма прибыли от реализации его продукции, поступлений процентов за хранение средств предприятия в банках России, штрафов в его пользу, других непроизводственных поступлений за вычетом выплат за кредиты, включая проценты и штрафы, наложенные на это предприятие.

Прибыль предприятия с иностранными инвестициями, представляемая к налогообложению в t-ом году (Пнt), определяется вычитанием из балансовой прибыли сумм, отчисляемых в резервный фонд предприятия (Фзt) и другие фонды, направляемые на развитие производства, науки и техники (Фаt) в t-ом году:

Пнt = Пбt – Фзt - Фаc (2)

Прибыль предприятия с иностранными инвестициями, подлежащая распределению между участниками (Прt), определяется как остаток прибыли (Пнt) после вычета суммы налога, уплачиваемого в госбюджет, и сумм, отчисляемых в фонд предприятия, не связанных с развитием производства, науки и техники (Фot) в t-ом году:

Прt .= Пнt ´ (1- В) - Фос (3)

где В – ставка налога на прибыль предприятия с иностранными инвестициями.

Чистая прибыль предприятия с иностранными инвестициями в t-ом году (Пиt) определяется как разность между балансовой прибылью и суммой налога, уплаченного в госбюджет:

Пиt = Пбt – Пнt ´ - В. (4)

Годовая рентабельность капитальных вложений в создание и развитие предприятия оценивается отношением его прибыли t-гo года к сумме этих капитальных вложений. В качестве показателя прибыли можно использовать значения Пнt, Пбt, Пиt в зависимости от цели анализа.

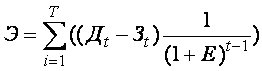

Интегральный эффект предприятия с иностранными инвестициями, народно-хозяйственная эффективность, эффективность участия отечественного и иностранного участника определяется по формуле [19, с. 526]:

(5)

(5)

где Э – показатель интегрального эффекта: самого предприятия или эффект любого участника в зависимости от задач расчета;

Дt – показатель доходов в t-м году;

3t – показатель затрат в t-м году;

Е – коэффициент дисконтирования, определяющий степень понижения ценности учитываемых затрат и поступлений t-гo года по мере их отдаления от первого года расчетного периода.

Использование коэффициента дисконтирования производится в соответствии с международной практикой оценки эффективности капитальных вложений, в частности, рекомендациями ЮНИДО по подготовке промышленных технико-экономических исследований.

Возможно использование следующих значений Е:

— для расчета интегрального народно-хозяйственного эффекта – 0,1(Ен);

— для определения интегрального эффекта затрат предприятия с иностранными инвестициями как целого применяется либо размер фактической рентабельности лучших отечественных предприятий аналогичного профиля, либо значение процентной ставки на долгосрочном рынке капиталов страны инопартнера (Е);

— для расчета интегрального эффекта затрат отечественного участника величину Е' обычно принимают равной отраслевому нормативу эффективности капитальных вложений;

— для расчета интегрального эффекта затрат инопартнера величину Е" принимают равной процентной ставке на долгосрочном рынке капиталов его страны.

Условие валютной самостоятельности функционирования предприятия с иностранными инвестициями обеспечивается при соблюдении неравенства:

Bot + Bвt + Wвt + Vвt > Cвt + Kвt + Бвt + Пивt x (1 - q) + Зuвt + Зuвnt, (6)

где Bot – остаток инвалюты на счете предприятия на начало t-гo года. На первом году Во( = 0;

Bвt – выручка в инвалюте от реализации продукции в t-м году;

Wвt – поступления от выплаты процентов по свободным валютным средствам, находящимся на счетах в t-м году;

Vвt – кредит в инвалюте, взятый в t-м году;

Свt – затраты в инвалюте на покупку материалов и оплату различных элементов себестоимости продукции в t-м году;

Квt – затраты в инвалюте на развитие и модернизацию производственного аппарата предприятия в t-м году;

Бвt – выплаты предприятия по инвалютным кредитам, включая проценты, в t-м году;

Пивt – часть прибыли инопартнера, переводимая в инвалюте за границу в t-м году;

q – ставка налога на перевод прибыли за границу;

Зивt – часть заработной платы иностранных граждан – работников предприятия, выплачиваемая в валюте в t-м году;

3uвnt – сумма в инвалюте, переводимая за границу на пенсионное обеспечение иностранных работников предприятия в t-м году.

Расчет показателей валютной самоокупаемости осуществляется дифференцированно для различных инвалют с учетом валюты стран инопартнера.

Нами приведена одна из вероятных методик для использования оценки экономической эффективности создания и деятельности предприятий с иностранными инвестициями. Возможно использование и других методик, в том числе и зарубежных.

Вопросы для повторения и контроля знаний:

1. Охарактеризуйте основные формы сотрудничества отечественных и зарубежных фирм, предприятий.

2. В чем заключаются цели создания в России предприятий с иностранными инвестициями?

3. Какие цели достигают иностранные партнеры, создавая совместные предприятия в России?

4. Какие основные проблемы затрудняют создание и функционирование предприятий с иностранными инвестициями в России?

5. Определите понятие "предприятие с иностранными инвестициями".

6. В чем заключаются особенности управления предприятиями с иностранными инвестициями в России?

7. Какие отечественные организации контролируют рас- четно-кредитные операции и правильность уплаты в бюджет налогов, осуществляемые предприятиями с иностранными инвестициями (ПИИ)?

8. Что представляют собой прямые инвестиции, осуществляемые иностранными инвесторами в уставные фонды ПИИ и в чем заключается их преимущество перед другими формами зарубежных инвестиций?

9. Охарактеризуйте сущность портфельных инвестиций и поясните их роль в развитии экономики России.

10.Почему в мировой экономике наблюдается устойчивая тенденция к росту ссудных инвестиций?

11.Какую роль играют международные финансовые организации в формировании ссудных инвестиций?

12.Какова доля иностранного капитала в ПИИ, созданных в России?

13.Почему наиболее активно ПИИ создавались в форме малого и среднего бизнеса, в сфере услуг?

14.Перечислите негативные факторы, ухудшающие инвестиционный климат в России.

15.Назовите три группы российских регионов, в которых инвестиционный климат имеет значительные межрегиональные отличия.

16.Назовите страны, лидирующие по размеру иностранных инвестиций, вложенных в экономику России.

17.Какие отрасли народного хозяйства России являются наиболее приоритетными для иностранных инвестиций?

18.Какие основные показатели используются для оценки уровня экономического эффекта деятельности предприятий с иностранными инвестициями?

19.Особенности использования коэффициента дисконтирования при расчете эффективности участия иностранного инвестора в деятельности ПИИ.

20.Порядок расчета показателей валютной самоокупаемости ПИИ.

| Предыдущая |