О.И. Волков, В.К. Скляренко

ЭКОНОМИКА ПРЕДПРИЯТИЯ: КУРС ЛЕКЦИЙ

М.: ИНФРА-М, 2006. - 280 с.

| Предыдущая |

Тема 22. Управление финансами предприятия (фирмы)

22.1. Финансовое планирование на предприятии. Финансовый менеджмент.

Финансовое планирование — это планирование действий по формированию и использованию финансовых ресурсов, которые обеспечивают взаимосвязь доходов и расходов на основании взаимоувязки показателей развития предприятия с источниками финансирования.

Цель финансового планирования — обеспечение воспроизводственного процесса соответствующими по объему и структуре финансовыми ресурсами. В ходе финансового планирования выполняются следующие расчеты:

• планирование прибыли (доходов) и расходов предприятия;

• расчет потребности в собственных оборотных средствах;

• анализ и планирование денежных потоков;

• расчет необходимых финансовых ресурсов, а именно, объемов и структуры внутреннего и внешнего финансирования, резервов и объемов дополнительного финансирования, потребности в кредитных ресурсах;

• составление баланса доходов и расходов предприятия.

Финансовое планирование является составной частью стратегического, текущего и оперативного планирования. Оперативное финансовое планирование заключается в составлении платежного календаря, кассового плана и расчете потребности в краткосрочном кредите. Основой текущего финансового планирования является баланс доходов и расходов.

Примерное содержание разделов финансового плана можно представить следующими основными статьями доходов и расходов предприятия.

I. Доходы и поступления средств'

1. Прибыль от реализации продукции, работ, услуг.

2. Прибыль от прочей реализации (основных средств, других активов).

3. Планируемые внереализационные доходы, в том числе:

- доходы от долевого участия в уставном капитале других предприятий;

- доходы, полученные по ценным бумагам;

- доходы от хранения денежных средств на депозитных счетах в банках и других финансово-кредитных учреждениях; доходы от сдачи имущества в аренду.

4. Амортизационные отчисления на полное восстановление основных фондов и по нематериальным активам.

5. Поступление средств от других предприятий, в том числе:

- в порядке долевого участия в строительстве;

- по хоздоговорам на научно-исследовательские работы.

6. Поступления из внебюджетных фондов.

7. Прочие доходы.

II. Расходы и отчисления средств

1. Налоги, уплачиваемые из прибыли (по видам налогов).

2. Распределение чистой прибыли, в том числе:

- на накопление (по направлениям использования);

- на потребление (по направлениям использования).

3. Долгосрочные инвестиции (по формам инвестиций), в том числе:

- за счет амортизационных отчислений;

- за счет других источников финансирования (по видам источников).

4. Прочие расходы.

В финансовом плане акционерного общества в доходной части необходимо выделить средства, мобилизуемые посредством выпуска акций.

В состав доходов включаются прежде всего суммы, получаемые за счет устойчивых источников собственных средств, а при необходимости – за счет заемных средств. К устойчивым источникам собственных доходов относятся прибыль, амортизационные отчисления, отчисления в ремонтный фонд, кредиторская задолженность, постоянно находящаяся в распоряжении предприятия. Цель составления финансового плана состоит в увязке доходов с необходимыми расходами.

При разработке финансового плана следует иметь в виду, что НДС, спецналог и акцизы в финансовом плане не отражаются, так как они взимаются до образования прибыли. Расчеты следует начать с определения плановой суммы амортизационных отчислений и отчислений в ремонтный фонд, так как они являются частью себестоимости и предшествуют плановым расчетам прибыли.

Амортизационные отчисления рассчитываются исходя из норм амортизации и среднегодовой балансовой стоимости основных фондов (по группам основных фондов).

При составлении финансового плана важным моментом является расчет потребности в оборотных средствах.

При превышении доходов над расходами сумма превышения направляется в резервный фонд. При превышении расходов над доходами определяется сумма недостатка финансовых средств и источники их покрытия.

Финансовый менеджмент – это управление финансами предприятия, направленное на достижение стратегических и тактических целей функционирования данного предприятия на рынке.

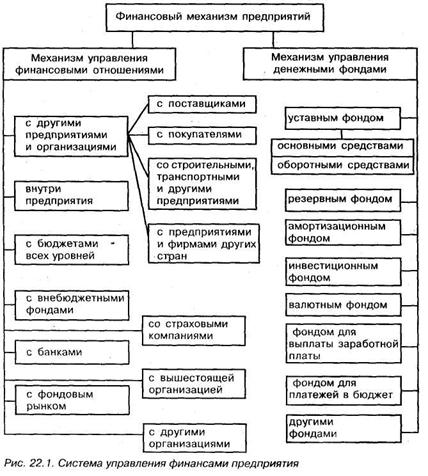

Таким образом, если финансы – объективная экономическая категория, отражающая объективно существующие денежные отношения, то финансовый механизм, или финансовый менеджмент, – это система управления финансами (рис. 22.1).

Управление финансами осуществляется с помощью финансового механизма, т.е. совокупности форм и методов организации, планирования и стимулирования процесса формирования и использования финансовых ресурсов.

Финансовый механизм включает:

- финансовые методы – планирование, прогнозирование, кредитование, страхование, инвестирование и т.п.;

- финансовые рычаги – цену, процентные ставки, формы расчетов, виды кредитов и т.п.;

- обеспечение – правовое (законы Российской Федерации, указы Президента и постановления Правительства и т.п.); нормативное (инструкции, нормативы и методические указания); информационное (любая информация о предприятии, рынке, посредниках и т.п.); кадровое, техническое и программное;

- финансовые инструменты – краткосрочные и долгосрочные инвестиционные ценности, торговля которыми осуществляется на финансовых рынках (денежные средства, ценные бумаги, опционы, форвардные контракты, фьючерсы и т.д.).

| Предыдущая |