О.И. Волков, В.К. Скляренко

ЭКОНОМИКА ПРЕДПРИЯТИЯ: КУРС ЛЕКЦИЙ

М.: ИНФРА-М, 2006. - 280 с.

| Предыдущая |

Тема 22. Управление финансами предприятия (фирмы)

22.3. Безубыточность работы предприятия. Точка безубыточности: понятие, методика расчета, применение

Безубыточность работы предприятия зависит от многих факторов, в том числе от выбора оптимального объема производства и целесообразных темпов развития предприятия; для анализа безубыточности необходимо уметь определять точку безубыточности (самоокупаемости) предприятия.

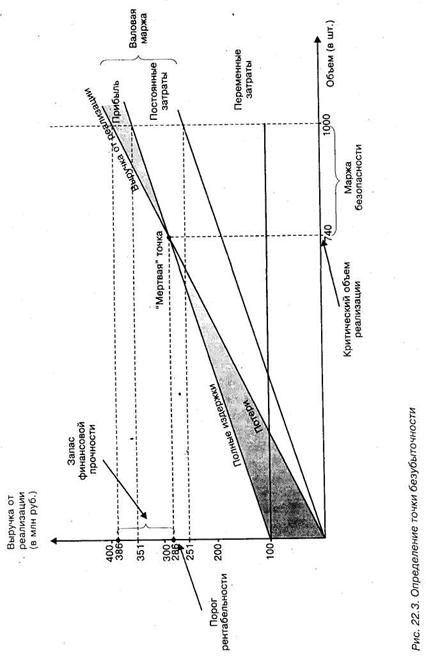

Точка безубыточности (критический объем производства (продаж)) – это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю.

Точка безубыточности характеризуется следующими показателями:

1. Критический (пороговый) объем реализации, шт. =

= Постоянные расходы на объем реализации :

: Цена - Средние переменные затраты на единицу продукции.

2. Порог рентабельности, руб. = Критический объем реализации, шт. х Цена.

3. Запас финансовой прочности, руб. = Выручка от реализации, руб. – Порог рентабельности, руб.

4. Маржа безопасности, шт. = Объем реализации, шт. – Критический объем реализации, шт.

Последние два показателя оценивают, как далеко предприятие находится отточки безубыточности. Это оказывает влияние на приоритет управленческих решений. Если предприятие приближается к точке безубыточности, то возрастает проблема управления постоянными затратами, так как их доля в стоимости возрастает. Условно-постоянные затраты – это амортизационные отчисления, управленческие и ремонтные расходы, арендная плата, проценты за кредит, налоги, относимые на себестоимость продукции, и т.п. Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не получает и прибыли. Запас финансовой прочности – это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей.

Приведем расчет точки безубыточности на примере данных табл. 22.1 и изобразим его на рис. 22.3.

Критический объем реализации =

= 100 млн руб. : (386 - 251) тыс. руб./шт. = 740 шт.

Порог рентабельности =

= 740 шт. х 386 тыс. руб./шт: = 285,7 млн руб.

Запас финансовой прочности =

= 386 млн руб. – 285,7 млн руб. = 100,3 млн руб.

Маржа безопасности = 1000 шт. – 740 шт. = 260 шт.

Таким образом, при объеме реализации (продаж) 740 шт. и выручке от реализации 285,7 млн руб. предприятие возмещает все затраты и расходы полученными доходами, при этом прибыль предприятия равна нулю. Запас финансовой прочности при этом составляет 100,3 млн руб.

Таблица 22.1 Исходные данные для расчета

|

Показатели |

В млн руб. |

|

Выручка от реализации |

386 |

|

Переменные затраты |

251 |

|

Постоянные затраты |

100 |

|

Прибыль |

35 |

|

Цена, тыс. руб./шт. |

386 |

|

Объем реализации, шт. |

1000 |

|

Средние переменные затраты, тыс. руб./шт. |

251 |

Чем больше разность между фактическим объемом производства и критическим, тем выше «финансовая прочность» предприятия, а следовательно, и его финансовая устойчивость.

На величину критического объема реализации и порога рентабельности оказывают влияние изменение суммы постоянных расходов, величина средних переменных затрат и уровень цены. Так, предприятие с малой долей постоянных доходов может производить относительно меньше продукции, чем предприятие с большей долей постоянных расходов, чтобы обеспечить безубыточность и безопасность своего производства. Запас финансовой прочности у такого предприятия выше, чем у предприятия с большей долей постоянных расходов.

Финансовые результаты предприятия с низким уровнем постоянных расходов в меньшей степени зависят от изменения физического объема производства. Предприятие с высркой долей постоянных расходов должно в значительно большей мере опасаться снижения объема производства.

| Предыдущая |