ЭКОНОМИКА И ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ

Учебное пособие/Под общ. ред. А.Н.Соломатина. - М.: ИНФРА-М, 2000. - 295 с.

| Предыдущая |

Глава 7. Организация труда и заработной платы торгового предприятия

7.2. Организация оплаты труда в торговле

С переходом к рыночным отношениям принципиально изменилась сущность таких понятий, как оплата за труд и формирование доходов торгового предприятия. Заработная плата является частью дохода собственника торгового предприятия, расходуемого для оплаты труда наемного работника в соответствии с условиями найма. Организация заработной платы включает следующие элементы: тарифную систему, формы и системы оплаты труда.

Организация заработной платы в торговле осуществляется в соответствии со следующими принципами:

1) стимулирующая функция оплаты труда. Этот принцип организации заработной платы предполагает установление относительного уровня заработной платы в зависимости от количества, качества и результатов труда;

2) дифференциация окладов в зависимости от объемов работ, квалификации работника, условий труда. Дифференциация оплаты труда тесно связана с сегментацией рынка труда, регулирующей уровень оплаты труда различных категорий работников.

Заработная плата делится на два вида: основная и дополнительная. Основная начисляется за фактически проработанное время и выполненные на предприятии работы. Дополнительная – это установленные законом выплаты за непроработанное время. Это – оплата отпусков, выходных пособий, льготных часов для подростков.

В условиях различных организационно-правовых форм собственности торговые предприятия получили самостоятельность в выборе порядка оплаты труда. Они самостоятельно определяют не только численность работников, но и формы оплаты труда.

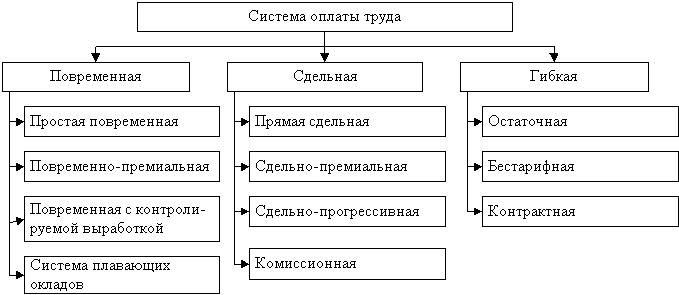

Существуют повременная, сдельная и гибкая системы оплаты труда (рис. 7.2). При повременной оплате заработная плата работнику начисляется в соответствии с окладом за фактически отработанное время. Сдельная система представляет собой оплату в зависимости от объема работ по установленным расценкам. В последнее время получили широкое распространение гибкие системы, в которых заработная плата увязывается с конечным результатом.

Рис. 7.2. Формы и системы оплаты труда

В основе повременной оплаты труда лежит принцип зависимости величины заработной платы от количества отработанного времени. Однако в силу того, что труд может быть простым и сложным, необходимо нормирование труда, которое осуществляется с помощью тарифной системы, составным элементом которой являются:

тарифная ставка – показатель уровня оплаты труда в час. Она определяет уровень оплаты простого труда. Исходной базой является минимальная тарифная ставка или тарифная ставка первого разряда;

тарифная сетка – шкала, определяющая дифференциацию тарифной части заработной платы в зависимости от квалификации. Это совокупность тарифных разрядов оплаты труда, характеризующих квалификационный уровень рабочего и тарифных коэффициентов, показывающих соотношение тарифной ставки данного разряда к тарифной ставке первого разряда.

На федеральном уровне разработаны методические рекомендации по совершенствованию организации заработной платы работников учреждений, организаций и предприятий, находящихся на бюджетном финансировании. Всего установлено 18 разрядов оплаты (табл. 7.1). Чем выше квалификация работника, тем выше разряд.

Таблица 7.1

Тарифные коэффициенты, применяемые при оплате труда работников бюджетной сферы

|

Разряд оплаты труда |

Тарифный коэффициент |

Разряд оплаты труда |

Тарифный коэффициент |

|

1-й |

1,00 |

10-й |

2,98 |

|

2-й |

1,12 |

11-й |

3,37 |

|

3-й |

1,27 |

12-й |

3,81 |

|

4-й |

1,44 |

13-й |

4,31 |

|

5-й |

1,62 |

14-й |

4,87 |

|

6-й |

1,83 |

15-й |

5,50 |

|

7-й |

2,07 |

16-й |

6,11 |

|

8-й |

2,34 |

17-й |

6,78 |

|

9-й |

2,64 |

18-й |

7,54 |

Заработная плата работника при простой повременной системе определяется как оплата труда по твердой ставке за проработанное время в данном периоде. При повременно-премиальной системе предусматриваются дополнительные выплаты к основной ставке заработной платы в виде премии. Повременная оплата с контролируемой выработкой предусматривает изменение тарифной ставки в сторону увеличения или в сторону уменьшения в зависимости от норм выработки, трудовой дисциплины, торгово-технологических факторов.

Как показала практика, при оплате труда по тарифам и коэффициентам сложно увязать заработную плату с конечными результатами предприятия, особенно в условиях нестабильности экономики и инфляции. Поэтому все чаще применяется система плавающих окладов. При этой системе в конце месяца с учетом результатов финансовой деятельности устанавливаются новые должностные оклады. Размер окладов повышается (или понижается) в зависимости от роста (или снижения) установленных показателей деятельности (это может быть или товарооборот, или доход). Эта система призвана стимулировать повышение результатов работы предприятия, так как при их ухудшении оклад на следующий месяц может быть снижен.

Сдельная оплата труда в зависимости от способа учета выручки и поощрения имеет следующие системы: прямую сдельную, сдельно-премиальную, сдельно-прогрессивную, комиссионную.

При прямой сдельной системе заработная плата работника оплачивается по неизменной расценке. Общий заработок работника определяется путем умножения сдельной расценки на сумму или количество реализованных товаров. При этой системе значительно повышается личная заинтересованность отдельного работника, однако недостатком ее является то, что она не заинтересовывает работника в повышении эффективности работы всего предприятия.

При сдельно-премиальной системе работник сверх заработков по сдельным расценкам получает премию, предусмотренную условиями премирования.

При сдельно-прогрессивной системе труд работника в пределах установленного планового задания оплачивается по прямым сдельным расценкам, а при его перевыполнении – по повышенным расценкам. Величина расценок устанавливается в зависимости от конкретных условий труда, структуры товарооборота, сезонности.

Комиссионная система оплаты труда применяется для оплаты труда в зависимости от объема результата деятельности: товарооборота, стоимости заключенных сделок (на биржах, в оптовой торговле). Эта система может применяться как сочетание повременной оплаты труда с выплатой вознаграждений по результатам работы. При этом по каждому работнику целесообразно вести оперативный учет его результатов труда.

Каждая из этих систем может быть индивидуальной или коллективной. В торговле применяется как индивидуальная, так и коллективная оплата труда. По методу расчета расценки применяются следующие разновидности сдельной оплаты: по расценкам на заданный объем товарооборота, по расценкам за процент выполнения плана товарооборота, по расценкам за натуральные показатели.

На сдельную оплату труда могут переводиться продавцы, кассиры, контролеры-кассиры, фасовщики.

В связи с тем, что торговля большинством товаров имеет сезонный характер, расценки целесообразно устанавливать по сезонам, учитывая при этом влияние инфляции. Сезон может включать несколько месяцев.

При осуществлении сдельной оплаты труда проводится подготовительная работа, направленная на внедрение прогрессивных форм организации труда, рационализацию режимов работы магазинов, внедрение прогрессивной технологии товародвижения, новых видов торговых услуг.

В процессе подготовительной работы целесообразно произвести:

Ÿ анализ численности работников;

Ÿ анализ товарооборота по месяцам и расчет показателей сезонности;

Ÿ определение размеров расчетных расценок для бригад или отдельных работников;

Ÿ прогнозный расчет помесячной заработной платы по сдельным расценкам;

Ÿ расчет экономической эффективности от внедрения сдельной оплаты труда.

Коллективная (бригадная) оплата труда по сдельным расценкам – это оплата за коллективно выполненную работу. Коллективная (бригадная) сдельная оплата наиболее эффективна в магазинах (отделах, секциях) с численностью не менее 6 человек, с относительно постоянным потоком покупателей и устойчивым ассортиментом. Расчет бригадной расценки производится с учетом среднегодового объема товарооборота и суммы месячных окладов.

На сдельную оплату труда за натуральные показатели могут переводиться работники магазинов обуви, готового платья, телевизоров и других товаров с обеспечением оперативного количественно-суммового учета реализации товаров. Расценка за 100 штук реализованных товаров определяется делением суммы месячных окладов всех членов бригады на среднемесячное количество реализованных товаров.

В розничной и мелкооптовой торговле заработная плата в основном выплачивается в зависимости от объема товарооборота. Процент от выработки определяется в каждом случае индивидуально в зависимости от трудоемкости реализуемых товаров. В плодоовощной торговле имеется специфика, связанная с трудоемкостью реализации, поэтому при расчетах это необходимо учитывать.

Пример. В секции плодоовощного магазина работали продавец 1 категории с окладом 1000 руб., продавец 11 категории с окладом 900 руб. Среднемесячный план продажи картофеля и овощей представлен в табл. 7.2.

Таблица 7.2

Реализация плодоовощной продукции с учетом коэффициентов трудоемкости

|

Виды овощей |

Среднемесячная реализация овощей в натуральном выражении (т) |

Коэффициент трудоемкости продажи |

Реализация с учетом коэффициента трудоемкости (m) |

|

Картофель |

40 |

1 |

40 |

|

Капуста |

5 |

0,8 |

4,0 |

|

Свекла, морковь |

6 |

1,2 |

7,2 |

|

Лук |

7 |

1,3 |

9,1 |

|

Прочие овощи |

8 |

2,0 |

16 |

|

Итого |

66 |

|

73,3 |

Индивидуальное задание для каждого работника составит: 73,3 : 2 = 36,65 т. Сдельные расценки за выполнение индивидуального задания в т будут равны:

для продавца I категории: 1000 руб. : 36,65 = 27,29 руб. за 1 т;

для продавца II категории: 900 руб. : 36,65 = 24,56 руб. за 1 т.

Если, например, продавец I категории продал за месяц 38 т, а продавец II категории – 35 т, то суммы их заработка соответственно составят: 27,29 · 38 = 1037 руб. и 24,56 · 35 = 859,6 руб.

Гибкие системы оплаты труда в современных условиях тесно увязываются с конечными результатами деятельности предприятия. Широко применяется остаточная система, при которой заработная плата работников находится в тесной связи с суммой полученной прибыли как в отдельном подразделении (отделе, секции), так и в целом на предприятии. Такая система оплаты труда способствует возникновению профессиональной конкуренции между работниками, что, в свою очередь, влияет на культуру обслуживания. При этой форме оплаты труда каждому работнику устанавливается оклад и по каждой секции определяется сумма прибыли, остающейся в распоряжении после уплаты всех налогов. Расчет издержек производится по каждой секции (расходы на оплату труда, затраты по аренде, по инкассации, по содержанию помещений и общефирменные расходы). После этого рассчитывается коэффициент соотношения прибыли и заработной платы. Внутри секции сумма сверхтарифной части распределяется самостоятельно. Пример расчета прибыли, направленной на стимулирование труда, представлен в табл. 7.3.

Таблица 7.3

Расчет прибыли, направляемой на стимулирование труда по секциям торговой фирмы

по результатам за месяц (в тыс. руб.)

|

Показатели |

Секция |

|

|

№1 |

№2 |

|

|

1 |

2 |

3 |

|

Валовой доход без НДС: |

|

|

|

в сумме |

88984 |

74792 |

|

в % к товарообороту |

22,53 |

22,53 |

|

Издержки обращения, всего |

35334 |

17144 |

|

В том числе: |

|

|

|

Заработная плата |

9362 |

6051 |

|

Начисления на заработную плату |

3745 |

2421 |

|

Расходы по аренде |

16815 |

5252 |

|

Расходы по инкассации |

1332 |

830 |

|

Общефирменные расходы |

3923 |

2457 |

|

Налог на содержание правоохранительных органов |

52 |

36 |

|

Налог на содержание дорог |

115 |

97 |

Окончание табл.7.3

|

1 |

2 |

3 |

|

Валовая прибыль |

53650 |

57648 |

|

Налог на прибыль |

18241 |

19600 |

|

Прибыль, распределяемая предприятием |

35409 |

38048 |

|

В том числе: |

|

|

|

на развитие предприятия |

10622 |

11414 |

|

на удешевление питания |

1440 |

1680 |

|

направляемая на стимулирование труда |

23347 |

24954 |

|

Коэффициент соотношения прибыли и заработной платы |

1,78 |

2,95 |

|

Сумма, направляемая на стимулирование труда |

16676 |

15734 |

Таким образом, секция №1 получает заработную плату по окладам в размере 9362 тыс. руб. и сумму, направленную на стимулирование труда, в размере 23347 тыс. руб. Распределение последней может осуществляться или пропорционально окладам в соответствии с отработанным временем, или с учетом действующей системы премирования.

Если коэффициент соотношения прибыли и заработной платы выше, чем в целом в фирме, то в расчет берется сумма, направляемая на стимулирование, с учетом коэффициента фирмы. Например, по секции №2 коэффициент соотношения прибыли и заработной платы равен 2,95. В целом по фирме этот коэффициент составил 2,6. В этом случае сумма, направляемая на стимулирование труда, составит: 8472·· 2,6 = 22 · 035 тыс. руб., а без начислений – 15734 тыс. руб.

Недостатком этой системы является то, что на доходы секций влияет не только конъюнктура торговли, но и их размещение. Как правило, секции, находящиеся на первых этажах, даже при реализации одних и тех же товаров более доходны, чем секции, расположенные выше. Кроме того, товары имеют разные трудозатраты при реализации, что также очень важно. Поэтому целесообразно разработать систему поправочных коэффициентов с учетом этих факторов.

Бестарифная система, как правило, применяется в хорошо организованном коллективе. Каждому работнику присваивается коэффициент оплаты труда, который учитывает его квалификацию и результативность работы в коллективе при выполнении определенного объема работ. Например, бригада в составе 5 человек выполнила для фирмы задание по переоборудованию секций. На оплату их труда выделено 20 000 руб.

В соответствии с установленными коэффициентами заработная плата составит:

|

Коэффициент оплаты труда |

Заработная плата, руб. |

|

1-й работник |

2,2 |

4400 |

|

2-й работник |

2,1 |

4200 |

|

3-й работник |

2,0 |

4000 |

|

4-й работник |

1,9 |

3800 |

|

5-й работник |

1,8 |

3600 |

|

Всего |

|

20000 |

Контрактная система оплаты труда предусматривает заключение трудового контракта. Кроме размера тарифной ставки, в трудовом контракте могут быть предусмотрены различные доплаты и надбавки за профессиональное мастерство и высокую квалификацию, за знание иностранных языков, за отклонение от нормальных условий труда. Кроме того, может указываться размер доплат за совмещение профессий и должностей. Различные виды поощрений работников также могут быть отражены в индивидуальном трудовом контракте, например, премии, вознаграждения по итогам года, выплата за выслугу лет.

| Предыдущая |