ЭКОНОМИКА И ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ

Учебное пособие/Под общ. ред. А.Н.Соломатина. - М.: ИНФРА-М, 2000. - 295 с.

| Предыдущая |

Глава 9. Издержки обращения торгового предприятия

9.3. Анализ издержек обращения торгового предприятия

Издержки обращения торгового предприятия могут быть выражены как абсолютной суммой, так и относительным показателем - уровнем издержек обращения, выраженным в процентах к розничному товарообороту. Абсолютный показатель характеризует общую сумму расходов предприятия за определенный период. Однако этот показатель не дает представления о результате, полученном на каждый рубль затрат, т.е. не дает представления об эффективности произведенных расходов.

Для характеристики результативности затрат и их эффективности применяются такие относительные показатели, как уровень издержек обращения, издержкоотдача и рентабельность издержек обращения (табл. 9.2). Уровень издержек обращения характеризует издержкоемкость осуществления торговой деятельности. Он может быть рассчитан как на весь объем товарооборота предприятия, так и по отдельным товарным группам.

Таблица 9.2

Показатели эффективности произведенных затрат

|

Наименование показателя |

Формула расчета |

Экономический смысл показателя |

|

Уровень издержек обращения (издержкоемкость реализации товаров) |

Уи = И / РТО × 100 |

Сумма затрат, приходящаяся на 100 руб. розничного товарооборота |

|

Издержкоотдача |

Иотд = РТО / И × 100 |

Объем товарооборота, полученного на 100 руб. произведенных затрат |

|

Рентабельность издержек обращения |

Ирент = П / И × 100 |

Сумма прибыли, полученной на 100 руб. произведенных затрат |

Анализ издержек обращения необходимо проводить, как по абсолютному, так и по относительным показателям. Анализ осуществляется для решения следующих задач:

изучение объема, структуры и динамики затрат;

оценка эффективности затрат;

исследование факторов, влияющих на издержки обращения;

выявление резервов экономии затрат.

Анализ начинают с определения абсолютной суммы экономии (перерасхода) издержек обращения:

Аэк.пер = И1 - И0,

где Аэк.пер - сумма абсолютной экономии (перерасхода) издержек обращения, руб.;

И1 - фактическая сумма издержек обращения отчетного года, руб.;

И0 - плановая сумма издержек обращения отчетного года, или фактическая сумма базисного года.

Расчет абсолютной суммы экономии (перерасхода) издержек обращения должен быть дополнен расчетом относительной экономии (перерасхода). Для определения относительного отклонения следует скорректировать базисное значение издержек обращения на фактический объем розничного товарооборота отчетного года. При этом следует учитывать условное деление издержек обращения на переменные и постоянные.

Искор.0 = Ипост.0 + РТО1 × Упер.0 / 100,

где Искор.0 - базисная сумма издержек обращения, скорректированная на фактический товарооборот отчетного года, руб.;

Ипост.0 - условно-постоянные издержки обращения базисного года, руб.;

Упер.0 - уровень условно-переменных издержек обращения базисного года, %;

РТО1 - фактический объем розничного товарооборота отчетного года.

Сумма относительной экономии (перерасхода) издержек обращения представляет собой разницу между фактическими издержками отчетного года и базисными скорректированными издержками.

Оэк.пер = И1 - Искор.0,

При проведении анализа издержек обращения определяют размер и темп изменения их уровня:

DУи = Уи1 - Уи0,

где DУи - размер изменения уровня издержек обращения, %;

Уи1, Уи0 - солцетственно отчетный и базисный уровни издержек обращения, %.

Ти = DУи / DУи0 ×100,

где Ти - темп изменения уровня издержек обращения, %.

На абсолютную сумму и относительный уровень издержек обращения оказывают влияние различные факторы. Из них наиболее значимыми являются:

изменение объема, состава и структуры товарооборота;

изменение тарифов и ставок за услуги сторонних организаций;

изменение уровня розничных цен, цен на материальные ресурсы;

изменение времени и скорости товарного обращения;

изменение состава и эффективности использования материально-технической базы;

изменение производительности труда работников.

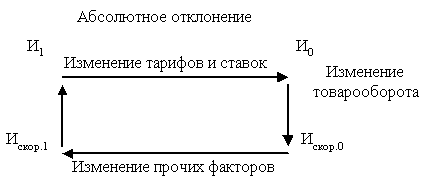

Механизм влияния на выполнение плана издержек обращения или их динамику изменения объема товарооборота, тарифов и ставок за аренду помещения, доставку товаров, коммунальные услуги и прочих факторов представлен на рис. 9.4.

Рис. 9.4. Схема анализа факторов, влияющих на издержки обращения

Для проведения анализа по этой схеме необходимо иметь дополнительные сведения об индексах изменения тарифов и ставок на услуги, потребляемые предприятием торговли. Таким образом, скорректированную фактическую сумму издержек обращения (Искор.1) можно определить по формуле:

,

,

где Иi1 - фактические издержки обращения отчетного года, независимые от изменения тарифов и ставок;

Иg1 - фактические издержки обращения отчетного года, зависимые от изменения тарифов и ставок;

Ig тар - индексы изменения тарифов и ставок;

n, m - количество статей издержек обращения, соответственно независимых и зависимых от изменения тарифов и ставок.

На рис. 9.4 стрелки указывают направление сравнений, а около стрелок указано наименование фактора, влияние которого определяется путем соответствующего сравнения.

Изменение розничных цен влияет, прежде всего, на изменение уровня издержек обращения. Изменение розничных цен на сумму затрат по некоторым статьям издержек обращения не оказывает влияния, но их уровень снижается с ростом цен. Скорректированный на индекс цен уровень издержек обращения предприятия за отчетный год можно рассчитать следующим образом:

Ускор.1 = Ун.з1 + (Изав.1 × 100) / (РТО1 / Ip),

где Ускор.1 - скорректированный отчетный уровень издержек обращения, %;

Ун.з1 - уровень независимых от изменения розничных цен издержек обращения отчетного года, %;

Изав.1 - сумма зависимых от изменения цен издержек обращения отчетного года, руб.;

Ip - индекс цен;

РТО1 - фактический объем розничного товарооборота отчетного года, руб.

Анализ уровня издержек обращения также можно провести по приведенной выше схеме.

Ускорение оборачиваемости товаров оказывает влияние на статьи издержек обращения, связанные с формированием и хранением товарных запасов. Так, ускорение оборачиваемости на 1 день, например, приведет к высвобождению средств в размере однодневного товарооборота, к сокращению на эту сумму потребности в кредите и, вследствие этого, к экономии затрат по оплате процентов за пользование займом.

Изменение производительности труда влияет на объем розничного товарооборота и через него - на уровень издержек обращения. Если при этом рост производительности труда опережает рост средней заработной платы, то обеспечивается относительная экономия по важнейшей статье "Расходы на оплату труда".

Анализ издержек обращения должен служить основой для планирования и управления ими на торговом предприятии. Стратегическая модель управления издержками, направленная на их оптимизацию, предусматривает необходимость обеспечения следующей пропорции в темпах роста прибыли, товарооборота и затрат:

Iп > Iртс > Iи,

где Iп , Iртс , Iи - индексы роста прибыли, товарооборота и издержек обращения.

Только такое соотношение важнейших экономических показателей обеспечит снижение уровня издержек обращения и повышение эффективности их использования за счет увеличения отдачи товарооборота и прибыли на каждые 100 руб. затрат.

| Предыдущая |