ЭКОНОМИКА И ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ

Учебное пособие/Под общ. ред. А.Н.Соломатина. - М.: ИНФРА-М, 2000. - 295 с.

| Предыдущая |

Глава 9. Издержки обращения торгового предприятия

9.4. Планирование издержек обращения по общему объему

Планирование издержек обращения является составной частью финансового управления торговым предприятием. В процессе планирования следует исходить из необходимости определения такой суммы затрат, которая позволяла бы предприятию бесперебойно и на высоком уровне осуществлять свою хозяйственную деятельность при соблюдении разумной экономии издержек обращения.

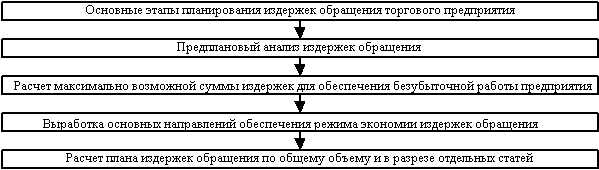

Планирование издержек обращения осуществляется по этапам последовательности, показанной на рис. 9.5.

Рис. 9.5. Этапы планирования издержек обращения

В ходе проведения предпланового анализа выявляются тенденции изменения за предплановый период суммы и уровня издержек обращения, их состава и структуры, сопоставляются темпы изменения затрат и розничного товарооборота. Информация о среднегодовых темпах изменения издержек обращения и розничного товарооборота в дальнейшем должна быть использована при разработке плана издержек обращения.

Плановая сумма издержек обращения должна находиться между минимальной и максимальной границами. Минимальная сумма издержек обращения - это нижний предел, за границей которого дальнейшая экономия затрат не может быть признана разумной, поскольку она повлечет за собой сложности с доставкой товаров, снижение культуры обслуживания покупателей, текучесть кадров и т.п., что крайне нежелательно.

Максимальная сумма издержек обращения - это издержки, которые обеспечивают предприятию не прибыльную, но безубыточную работу. Переход за границу максимальной суммы затрат приведет к убыточности хозяйственной деятельности предприятия, что также нежелательно. Следовательно, плановая сумма издержек обращения должна быть:

![]() .

.

Только такое соотношение плановых, минимальных и максимальных издержек обращения обеспечит высокую культуру обслуживания покупателей и безубыточную (или прибыльную) работу предприятия.

Работа предприятия будет безубыточной в случае равенства между доходами и затратами:

Ипер +Ипост = ВД - НДС,

где Ипер, Ипост - соответственно переменные и постоянные издержки обращения;

ВД - сумма валового дохода;

НДС - налог на добавленную стоимость.

Это равенство справедливо и при использовании относительных величин (в долях единицы);

Упер + Упост = Увд - Увд × Сндс,

или Упер + Упост = Увд (1 – Сндс),

где Упер , Упост - доля переменных и постоянных издержек обращения;

Увд - доля валового дохода;

Сндс - ставка НДС в долях единицы.

Из приведенного равенства можно рассчитать максимально возможный уровень переменных издержек обращения в процентах к товарообороту. Он будет составлять:

Упер.max = [Увд (1 – Сндс) – Упост]×100%

Предположим, предприятию запланирован объем розничного товарооборота в сумме 3000 тыс. руб., постоянные издержки обращения - 180 тыс. руб., уровень валового дохода - 20%, ставка НДС - 16,67%. Тогда, выразив уровень валового дохода и ставку НДС в долях единицы, рассчитаем максимально возможный для обеспечения безубыточной работы предприятия уровень переменных затрат.

Упер.max = [0,2 (1 - 0,1667) - 180/3000]×100% = 10,67%.

Следовательно, для того чтобы предприятие не вошло в разряд убыточных, плановая сумма переменных издержек обращения не должна превышать 320 тыс. руб. (3000 ´ 10,67%), а общая сумма затрат – превышать 500 тыс. руб. (320 + 180).

После определения границ, в пределах которых должны быть запланированы издержки обращения, приступают к выработке основных направлений по обеспечению на предприятии режима экономии. Под режимом экономии следует понимать систему форм и методов планомерного сокращения затрат материальных, финансовых и трудовых ресурсов относительно получаемого полезного результата. Реализация мероприятий, направленных на обеспечение режима экономии, обеспечивает снижение уровня издержек обращения. Эти мероприятия могут быть связаны с совершенствованием:

торгово-технологического процесса;

структуры товарооборота и процесса нормирования товарных запасов;

использования материально-технической базы предприятия;

организации и оплаты труда.

Например, сокращение дальности перевозок и звенности товародвижения, использование прогрессивных методов транспортировки и продажи товаров будут способствовать удешевлению торгово-технологического процесса.

Гибкая ценовая политика на предприятии, широкий ассортимент товаров, увеличение доли в товарообороте товаров с коротким периодом обращения и низким уровнем издержкоемкости обеспечат ускорение оборачиваемости товаров и, как результат, экономию издержек обращения по отдельным статьям и в целом по предприятию.

Рациональное размещение оборудования, создание дополнительных рабочих мест, выбор оптимального режима работы предприятия способны привести к росту товарооборота, увеличению фондоотдачи и сокращению издержек обращения предприятия.

И, наконец, нормирование труда, разработка оптимального штатного расписания, выбор системы материального стимулирования, способной заинтересовать работников в конечных результатах труда и обеспечить опережающие темпы роста производительности труда над средней заработной платой, позволят снизить относительный уровень расходов на оплату труда.

Конкретные предложения по обеспечению режима экономии на предприятии должны быть четко сформулированы в плане мероприятий, направленных на экономию издержек обращения в планируемом периоде, и учтены при разработке плана издержек обращения.

Планирование издержек обращения должно происходить в комплексной увязке с остальными экономическими показателями, такими, как валовой доход, розничный товарооборот, прибыль. Оптимальным будет считаться такой план издержек обращения, который при заданном товарообороте и принятой ценовой политике обеспечит предприятию получение необходимого размера чистой прибыли. Планирование издержек обращения может происходить в любом из двух направлений: от общего к частному или от частного к общему. При этом под частным понимается планирование издержек обращения в разрезе отдельных статей.

При определении издержек обращения на планируемый год следует исходить из запланированного объема товарооборота, деления издержек обращения на постоянные и переменные и выявленных за предплановый период тенденций их развития.

Планирование постоянных издержек обращения предприятия производится с учетом сложившегося за предплановый период темпа роста затрат.

Ипл.пост = Ибаз.пост × Dtпост,

где Ипл.пост , Ибаз.пост - условно-постоянные издержки обращения соответственно в плановом и базисном году; Dtпост - среднегодовой темп роста условно-постоянных издержек обращения.

Как известно, условно-переменные издержки обращения находятся в прямой зависимости от изменения объема товарооборота, но изменяются они не всегда в одинаковой пропорции. Поэтому при их планировании необходимо учитывать сложившееся за предплановый период соотношение темпов изменения издержек обращения и товарооборота, которое может быть охарактеризовано соответствующим коэффициентом (К).

Если значение коэффициента соотношения будет равно 1, значит, у предприятия преобладают пропорционально-переменные издержки обращения, больше 1 – прогрессивно-переменные и меньше 1 – дегрессивно-переменные. Характер переменных издержек обращения выявляется в процессе проведения анализа.

Сумма переменных издержек обращения на планируемый год может быть рассчитана по формуле:

Ипл.пер = Ибаз.пер × [1 + (Dtртс × К)],

где Ипл.пер , Ибаз.пер - условно-переменные издержки обращения соответственно в плановом и базисном периодах, руб.;

Dtртс - прирост товарооборота в планируемом периоде, в долях единицы;

К – коэффициент соотношения среднегодовых темпов прироста – условно-переменных издержек обращения и розничного товарооборота, в долях единицы.

Общая сумма плановых издержек обращения будет представлять собой сумму плановых переменных и постоянных затрат.

Расчет плановой суммы издержек обращения представлен в табл. 9.3.

Таблица 9.3

Расчет издержек обращения предприятия на планируемый год (тыс. руб.)

|

Показатели |

Розничный товарооборот |

Условно-переменные издержки |

Условно-постоянные издержки |

|

1-й |

2500 |

164 |

165 |

|

2-й |

2680 |

172 |

170 |

|

Базисный год |

2820 |

187 |

175 |

|

Среднегодовой темп роста, % |

106,2 |

106,8 |

103,0 |

|

Плановый год |

3000 |

200 |

180 |

|

Плановый год, % к базисному |

106,4 |

107,0 |

103,0 |

Ипл.пост = 175 × 103% = 180 тыс. руб.;

К == 6,8 / 6,2 = 1,097;

Ипл.пер = 187 × [1 + (0,064 × 1,097)] = 200 тыс. руб.;

Ипл = 180 + 200 = 380 тыс. руб.

Далее производится распределение общей плановой суммы издержек обращения по отдельным статьям. При этом плановые издержки по статьям могут быть рассчитаны по сложившейся в отчетном периоде структуре затрат:

Иi пл = Ипл × УВi1 / 100,

где Иi пл - сумма затрат по i-й статье издержек обращения в планируемом периоде, руб.;

УВi1, - удельный вес i-й статьи издержек обращения в общей сумме затрат отчетного года, %.

Затраты по каждой статье издержек обращения могут быть рассчитаны так же, как и общая сумма плановых переменных и постоянных затрат. Однако в этом случае в расчет следует принимать выявленные за предплановый период тенденции развития и соотношения с товарооборотом отдельно по каждой статье издержек обращения торгового предприятия.

| Предыдущая |