А.Д. Проклов

Управление человеческими ресурсами предприятия

Конспект лекций / А.Д. Проклов. — СПб., 2015.

| Предыдущая |

6. Управление мотивацией и системами вознаграждения персонала компании

6.3. Особенности оплаты труда топ-менеджмента компании

Под топ-менеджерами авторы понимают руководителей, которые несут ответственность за выбор стратегии развития компании, т. е. профессиональных руководителей высшего уровня, обладающих полномочиями принимать стратегические решения и руководить их реализацией.

Особенностью оплаты труда топ-менеджеров является тот факт, что топ-менеджеры непосредственно сами участвуют в проектировании систем оплаты труда работников фирмы, и вполне закономерно, что схемы стимулирования персонала ее подразделений в немалой степени базируются на приоритетах, согласующихся с принципами оплаты их собственного труда. Таким образом, цели и задачи, встроенные в систему оплаты труда последних, обладают мультиплициру-

ющим эффектом, поскольку влияют на деловое поведение всех работников фирмы.

При разработке системы оплаты труда топ-менеджеров компании возникает ряд вопросов, ответы на которые сформулированы в статье М. Беляевой [Беляева. Режим доступа: http://www.chelt.ru/2004/6-04/beliaeva_6-04.html].

Первый вопрос звучит следующим образом: что должна оценивать в первую очередь система оплаты труда топ-менеджеров — индивидуальный трудовой вклад управляющего или результаты деятельности всей фирмы?

Казалось бы, ответ очевиден — результаты деятельности всей фирмы. Особенно в тех областях, где сложно осуществлять непосредственный мониторинг деятельности управляющих. Но решить проблему увязки оплаты труда с его итогами на практике очень нелегко ввиду сложности оценки результатов, а также вследствие того, что не всегда финансовые и даже рыночные показатели деятельности фирмы являются точными индикаторами качества и количества труда управляющих. Использование результатов работы фирмы как критерия оценки деятельности управляющих имеет ряд существенных недостатков.

Во-первых, топ-менеджеры, заинтересованные в том, чтобы показатели работы фирмы, от которых зависит их вознаграждение, выглядели лучше, могут намеренно увеличивать некоторые цифры, даже если в долгосрочной перспективе это чревато утратой конкурентных позиций фирмы (повышая, например, норму прибыли за счет сокращения затрат на развитие и т. д.). В качестве примеров подобной незаконной деятельности топ-менеджеров можно привести разразившиеся в 2000-х гг. корпоративные скандалы, связанные с компаниями Maxwell Group, Mirror Group, Enron и рядом других в США, Vivendy Universal во Франции, Parmalat в Италии и пр.

Во-вторых, зачастую результаты, достигнутые компанией, определяются факторами, лежащими вне зоны ответственности топ-менеджеров (конъюнктурой рынка, законодательством и др.). К примеру, вполне возможно, что управляющий блестяще справляется с усложнившимися задачами в тяжелое для фирмы время, хотя, если судить по финансовым показателям, его пора увольнять.

В-третьих, оценка по индивидуальным показателям гораздо сильнее стимулирует работника, нежели по итогам деятельности всего коллектива, позволяет избежать «эффекта безбилетника» (когда работник не прилагает достаточных усилий к достижению успеха, надеясь

на то, что труд остальных и так приведет к приемлемому общему результату).

Поэтому при оценке труда управляющих следует использовать как различные показатели работы фирмы, так и «процессные» индикаторы трудового вклада менеджеров, фокусируя их внимание на стратегических целях компании. Реализовать это значительно труднее, чем, например, привязать размер их премии к показателю рентабельности, тем не менее такой подход является более взвешенным.

При проектировании системы оплаты труда топ-менеджеров важно знать также, что оказывает большее влияние на результаты деятельности фирмы: работа менеджеров или внешние по отношению к фирме факторы. Обычно эффект от продуктивной работы управляющих становится более весомым по мере роста продолжительности временного интервала. Если в краткосрочной перспективе вклад топ-менеджеров в значительной мере детерминирован внешними обстоятельствами и конъюнктурой рынка, то на более протяженном временнбм отрезке уже можно рассматривать последствия принятых ими (верных или неверных) стратегических решений.

Второй вопрос, связанный с разработкой системы оплаты труда топ-менеджеров: должна ли система оплаты труда управленцев высшего звена отличаться от систем стимулирования остальных работников, в том числе менеджеров других уровней?

Если руководство компании делает ставку на активное участие всех ее работников в выработке и реализации решений, то, скорее всего, системы стимулирования менеджеров различных уровней не будут существенно отличаться друг от друга. Так, в конце 1980-х гг. кампания, направленная на демократизацию управления, охватила многие западные фирмы: привилегии, доступные лишь управляющим высшего звена (отдельные столовые, более удобно расположенные автомобильные стоянки и т. п.), стали отменяться. Подобные меры были нацелены на сокращение статусных различий, развитие корпоративного духа в интересах повышения эффективности. В таких условиях и система оплаты труда всех менеджеров должна быть сквозной, увязывающей в единое целое интересы всех уровней управления. Очевидно, что предоставление возможности приобретать опционы, которые раньше были доступны лишь избранным, большему числу управленцев повысит их преданность фирме.

Тем не менее немало и таких компаний, где компенсационные пакеты управляющих и остальных работников различаются. Как правило, это жестко централизованные фирмы с авторитарным стилем

управления. Стимулирование топ-менеджеров строится на конкурсной основе — сверхвысокие доходы управляющих рассматриваются как приз, который достается немногим лучшим и является мощным мотивом для участия в борьбе за высокое место в управленческой иерархии.

Элитарная система оплаты труда управляющих наиболее распространена в США. В значительном числе компаний месячные доходы топ-менеджеров достигают сотен тысяч долларов, превышая заработки европейских управляющих аналогичного уровня более чем в полтора раза. Еще существенней разница между доходами руководителей американских и японских компаний сходного размера, которую вряд ли можно объяснить различной производительностью управленцев.

Третий вопрос: должна ли система оплаты труда привязывать руководителей к данной компании? Ответ на этот вопрос также зависит от стратегических целей фирмы. Если исходить из того, что редкая сменяемость руководителей обеспечивает стабильность в организации, сигнализируя работникам о том, что продолжительная работа в компании ценится и поощряется, то система оплаты труда должна содержать в себе инструмент «наказания» управляющих за увольнение (к одной из форм удержания управленцев в данной компании относится, например, возможность получать опционы на крупные суммы только при стаже работы в ней не менее пяти лет).

Но не всегда компания стремится к сохранению стабильного руководства. В фирмах, работающих в быстроизменяющейся, турбулентной среде, напротив, существует потребность в достаточно частой смене управляющих, привносящих новые идеи, соответствующие изменившимся условиям. Жизнь нового продукта в высокотехнологичных отраслях, как правило, не превышает пяти лет. В таких условиях система стимулирования труда руководящего персонала вряд ли должна поощрять долгую работу в данной компании.

Четвертый вопрос: какими должны быть критерии оценки труда управляющих — основанными на внутренних или внешних (рыночных) индикаторах? Практически все согласны с тем, что вознаграждение топ-менеджеров следует увязывать с результатами работы фирмы. Но как их измерить? В российской практике широко используются внутренние показатели бухгалтерской отчетности (в основном связанные с прибылью и рентабельностью). Но такой подход не всегда бывает оправдан, поскольку финансовыми показателями можно манипулировать.

Альтернативой внутренним показателям, основанным, прежде всего ,на размерах прибыли, выступают рыночные индикаторы, отража-

ющие благосостояние акционеров (динамика курса акций компании, величина выплачиваемых дивидендов и др.). Манипулировать этими показателями гораздо сложнее, поскольку оценка деятельности фирмы дается рынком, т. е. извне. Но и они не лишены серьезных недостатков.

Во-первых, при увеличении размеров выплачиваемых дивидендов растет стоимость акций компании, но одновременно сокращается объем средств на инвестиции в расширение производства и исследования, что чревато замедлением темпов роста компании, сокращением ее доли на рынке и понижением курса акций в долгосрочной перспективе. Причем проявиться эти проблемы могут уже при новом управляющем, которому и придется их решать.

Во-вторых, цены акций на фондовом рынке крайне чувствительны к различным внешним воздействиям (в том числе политическим), которые ни в коей мере не отражают эффективности управления компанией, поскольку находятся вне контроля менеджеров. Поэтому, наверное, имеет смысл увязывать оплату труда управляющих как с внешними (рыночными), так и с внутренними показателями работы фирмы. Их сочетание даст более полную и точную оценку деятельности топ-менеджеров. К тому же выбрать и согласовать со всеми заинтересованными лицами какой-то единый показатель может оказаться сложно, более приемлемый путь — утвердить их набор, достигнув компромисса.

Пятый вопрос: насколько защищенными от риска должны быть доходы управляющих? Известно, что наемные работники, даже высшего эшелона, более чувствительны к колебаниям доходов, нежели собственники. Если последние могут снизить риск потери средств путем диверсификации портфеля ценных бумаг, то у наемных менеджеров доходы не защищены в той же степени.

Конечно, управляющие могут пытаться снизить уровень риска, участвуя в различных проектах. Тем не менее, как правило, они стремятся избегать риска в большей степени, чем это соответствует интересам акционеров. Поэтому система оплаты труда должна быть спроектирована таким образом, чтобы побудить топ-менеджеров к более рискованным шагам и проектам, которые, скорее всего, окажутся успешными, но вряд ли будут реализованы при системе оплаты, жестко наказывающей за неудачу.

Что могло бы стимулировать желание топ-менеджеров рисковать? Управляющий будет более склонен к риску в условиях, когда основная часть его заработка гарантирована ему вне зависимости от исхода реализации проекта. В случае благоприятного развития событий вознаграждение менеджера, принявшего рискованное решение, должно быть

большим. Если же это решение привело к неудаче и ухудшению показателей работы фирмы, вознаграждение управляющего должно или лишь немного сократиться, или остаться на прежнем уровне, иначе страх потери дохода может парализовать желание рисковать. Такой подход необходим еще и в связи с тем, что в случае неудачи риску подвергаются не только доходы, но и человеческий капитал топ-менеджера. Очевидно, что провал проекта неблагоприятно отражается на оценке способностей и управленческого таланта руководителя, и соответственно на его стоимости на рынке труда.

Для различных компаний рисковые решения имеют разную ценность. К примеру, венчурные фирмы стремятся найти управляющих, готовых на начальном этапе жертвовать своим доходом, работая за относительно небольшое вознаграждение с тем, чтобы в случае успеха предприятия получить колоссальный выигрыш. Зрелым же компаниям с известным брендом нужны не менеджеры, готовые рисковать, а хорошие администраторы, способные поддерживать сложившиеся методы управления и традиции. Поэтому такие фирмы через систему оплаты труда поощряют не риск и эксперименты, а стабильную работу (как правило, путем установления высоких фиксированных окладов). К тому же часто в западных компаниях управляющие дополнительно защищены от риска утраты доходов «золотыми парашютами» (которые могут в десятки раз превышать их годовые доходы), выплачиваемыми им при потере поста после враждебного поглощения компании другой фирмой или слияния компаний.

Шестой вопрос: должна ли система оплаты труда быть единой для управляющих всеми подразделениями фирмы? Этот вопрос очень актуален для компаний, имеющих множество подразделений и филиалов. Конечно, проще использовать стандартную схему для всех руководителей компании вне зависимости от того, в каком подразделении они работают. Такая стратегия обеспечивает единый подход ко всем руководителям.

В то же время, когда каждое подразделение работает автономно, решая зачастую специфические задачи, единая система оплаты труда оказывается нецелесообразной. Скажем, в составе диверсифицированного концерна могут работать два совершенно не похожих предприятия. Первое использует традиционную технологию для производства широко известного продукта, работая на относительно стабильный рынок. Второе представляет собой быстрорастущую компанию, работающую в области высоких технологий, производящую продукт, пока не имеющий стабильного рынка сбыта. Очевидно, что, поскольку уро-

вень риска в этих фирмах существенно различается, разными должны быть и компенсационные пакеты их руководителей.

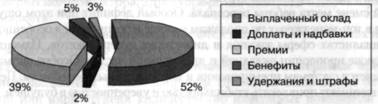

К основным элементам системы оплаты труда топ-менеджеров современных компаний относятся: штатные оклады, доплаты и надбавки, премии, бонусы, бенефиты, штрафы и удержания.

Так, например, по данным исследования, проведенного консалтинговым агентством «АНТ-Менеджмент», выглядит типичная структура оплаты труда директора по продажам (рис. 6.3).

Рис. 6.3. Структура оплаты труда директора по продажам

Источник: исследование консалтинговой компании «АНТ-Менеджмент», [Куприн. Режим доступа: http://www.ant-management.spb.ru/view_article?id=30].

Топ-менеджеры в сфере продаж, как правило, имеют ярко выраженную плавающую структуру соотношения окладной части и других выплат. Например, типовой директор по продажам летом 2005 г. имел в структуре выплат 39% премий (стимулирующая оплата по результатам деятельности сотрудника).

Бенефиты (т. е. выплаты, устанавливаемые в целях возмещения затрат, связанных с исполнением обязанностей, а также выплаты социального характера) составляют в среднем 5% от компенсации труда директора по продажам. Примерами бенефитов являются компенсации сотруднику за сотовую и интернет-связь, различные варианты обеспечения питанием, оплата проезда в общественном транспорте или компенсация затрат на личный транспорт, используемый в служебных целях, а также затраты на проведение праздничных мероприятий и другие фактические выплаты.

Доплаты и надбавки, которые выплачивают топ-менеджеру за особые условия или содержание труда, составляют 2%. Примерами таких доплат и надбавок являются выплаты за выполнение работы за пределами нормальной продолжительности, за работу в выходные и праздничные дни, за выполнение работ различной квалификации, за выслугу лет в компании, разъездной характер работ и т. п.

Характерной особенностью оплаты труда топ-менеджеров является соотношение в структуре компенсации труда заработной платы и бе-нефитов. Так, например, у начальника производства доля заработной платы в среднем составляет 94% от общей суммы компенсации труда. На долю бенефитов приходится 6%. В то же время по более низкооплачиваемым должностям доля бенефитов может составлять до 25% от величины компенсации труда [Куприн. Режим доступа: http://www.ant-management.spb.ru/view_article?id=30].

Рис. 6.4. Структура оплаты труда операционного директора розничной сети (Источник: исследование консалтинговой компании «АНТ-Менеджмент»)

Постоянное изменение структуры рынка продаж приводит к более частой смене места работы персонала. Особый дефицит при этом ощущается в топ-менеджерах по продажам вообще и розничным в особенности, специалистах сферы закупок и директорах супермаркетов. Изменяются также пропорции окладной и премиальной частей. Особое внимание уделяется системам премирования и корпоративным бенефитам. Персонал начинают привлекать стабильностью и уверенностью в будущем. Для топ-менеджеров особенно актуальными становятся бенефиты «длительного назначения», например оплата дополнительного обучения в высших учебных заведениях за счет компании, предоставление корпоративных кредитов на покупку квартиры, автомобиля. В то же время чрезвычайно важными остаются показатели, которые характеризуют долю премиальных выплат в общей структуре компенсации труда топ-менеджеров. Например, у операционного директора розничной сети доля премиальных выплат в период зима-лето 2005 г. составила 23% (рис. 6.4).

Как правило, топ-менеджеры кроме базовой зарплаты получают премии и фиксированные бонусы. Премиальные схемы отличаются многообразием. Они включают в себя показатели и результаты достижения целей должности, источники выплаты премий, проценты/коэффициенты/фиксированные суммы, периодичность выплаты премии. Их количество зависит прежде всего от должности, степени ее влияния на результат компании или подразделения. Лидерами премиальных схем в ритейле, как правило, выступают должности коммерческого директора, директора розничной сети и директора супермаркета.

В схемах премирования используются как количественно, так и качественно измеримые показатели.

Наиболее часто используются количественно измеримые премиальные показатели. К ним, например, относится выполнение плана. В той или иной степени количественно измеримые показатели для премирования применяются в 80% обследованных схем премирования высших менеджеров. Кроме того, наиболее распространенными индикаторами для определения величины премии являются и организационные показатели — например, величина оборота, маржинальной или чистой прибыли за истекший месяц или квартал.

Для начисления премий часто используют и качественно измеримые результаты. К ним относятся: отсутствие рекламаций от клиентов, улучшение экономических показателей компании, качественное ведение учета и т. п.

Борьба за квалифицированный персонал заставляет модифицировать премиальные схемы не только по форме, но и по содержанию. При этом некоторые схемы достаточно подробны и сложны и в них просматривается стремление охватить основные задачи должности (табл. 6.2).

Говоря про конкретные способы расчета заработной платы топ-менеджерам российских компаний, чаще всего выделяют следующие.

Первый способ («простой») используется чаще всего местными инвесторами. Заключается в выплате фиксированной суммы (должностного оклада) и премиальных (процент). Премия, как правило, привязывается к финансовым показателям плана продаж по итогам года (квартала) либо по итогам работы всей компании, включая долгосрочные проекты. Размер премии обычно не превышает 10%. В среднем же она составляет 2-5% от планового показателя (прибыли, дохода и др.). Перевыполнение плана предусматривает дополнительные

Таблица 6.2. Вариант премиальной схемы директора по продажам

|

Должность |

Директор по продажам |

|||||

|

Результаты |

База расчета премии |

Значение процента, суммы или коэффициента |

Период выплат |

Примечания по системе премирования должности |

||

|

Количественно измеримые |

Минимум |

Среднее |

Максимум |

|||

|

Выручка от продаж, поступившая на счет компании |

Выручка от продаж, поступившая на счет компании |

|

3% |

|

Месяц |

Премия рассчитывается исходя из сумм, поступивших на счет компании благодаря сотруднику |

|

Степень достижения индивидуального плана по отгрузке |

Стоимость отгруженных товаров |

99% |

|

105% |

Месяц |

В случае недовыполнения плана действует понижающий коэффициент, в случае перевыполнения — повышающий |

|

Степень достижения группового плана по выручке от продаж, поступившей на счет компании |

Выручка от индивидуальных продаж, поступившая на счет компании |

|

0,2% |

|

Месяц |

Премия рассчитывается исходя из сумм, поступивших на счет компании благодаря сотруднику |

|

Результат по отгрузке определенной категории/группы товаров |

Стоимость определенной категории/ группы отгруженных товаров |

0,5% |

1% |

2% |

Месяц |

|

бонусы. Например, перевыполнение плана на 10% ведет к выплате 1% от этой суммы в качестве премии.

Недостатки способа: негибкость, невозможность учета различных «подводных камней», встречающихся в работе каждого предприятия.

Второй способ («коробочный») предполагает назначение директорату определенной фиксированной зарплаты и установление плана по продажам в штуках (коробках) товара. При условии выполнения плана топ-менеджеры могут рассчитывать на премию определенного размера.

Недостаток способа: сокрытие финансовых показателей работы от руководителей вызывает с их стороны недоверие и недопонимание. Как следствие — плохая работа или нечестная игра.

Третий способ («продвинутый» или «прозрачный») чаще всего используется крупными западными компаниями, которые могут себе позволить открыть перед топ-менеджером почти все финансовые показатели. В этом случае при начислении заработной платы учитываются все показатели работы менеджера: финансовые, «коробочные» (т. е. натуральные), долгосрочные проекты и др. Способ предполагает выплату фиксированного оклада и различных начислений: за экономию средств, удешевление поставок сырья, увеличение продаж, уменьшение себестоимости продукции, повышение лояльности потребителей к товару (марке) и т. д.

Недостаток способа: стопроцентно открытых по отношению к своим топ-менеджерам компаний в природе практически не существует. Поэтому даже в этом случае возможны разногласия между менеджерами и собственниками в трактовке тех или иных показателей работы.

Четвертый способ («дифференцированный») применяется для оценки работы руководителей холдингов. Заключается в выплате фиксированной суммы и начислений за работу каждой из компаний холдинга. Определяются плановые показатели для каждого направления (минимум — максимум). По достижении этих показателей генеральный директор холдинга получает от каждой подопечной фирмы процент от прибыли (иногда — дохода). Если какое-то направление сработало неважно, то соответственно процент компенсации уменьшается, а то и вообще не выплачивается. И наоборот, если направление сработало успешно, процент выплат увеличивается. В итоге топ-менеджер заинтересован в развитии каждого направления, а не только всей компании в целом [Сколько платят. Режим доступа: http://www.betapress.ru].

Представление о базовых зарплатах и величине бонусов топ-менеджеров российских компаний дает табл. 6.3.

Таблица 6.3. Базовые зарплаты и бонусы топ-менеджеров российских компаний, $ в год

|

Уровень должности |

|

Значение, $ |

|

|

|

Минимальное |

Среднее |

Максимальное |

||

|

Базовые зарплаты |

|

||

|

Штаб-квартиры холдинговых структур |

|

||

|

1 -й уровень руководства |

|

150 000 |

415714 |

1 200 000 |

|

2-й уровень руководства |

|

66 000 |

183 778 |

600 000 |

|

Штаб-квартиры холдинговых структур без учета сырьевых компаний экспортной ориентации |

||||

|

1 -й уровень руководства |

|

200 000 |

312 000 |

400 000 |

|

2-й уровень руководства |

|

66 000 |

140 571 |

222 000 |

|

Дочерние компании холдинговых структур |

|

||

|

1 -й уровень руководства |

|

100 000 |

175 000 |

250 000 |

|

2-й уровень руководства |

|

90 000 |

116 565 |

157 000 |

|

Интегрированные компании |

|

||

|

1 -й уровень руководства |

|

120 000 |

197 500 |

400 000 |

|

2-й уровень руководства |

|

48 000 |

95 995 |

200 000 |

|

Бонусы |

|

||

|

Штаб-квартиры холдинговых структур |

|

||

|

1 -й уровень руководства |

|

200 000 |

613 000 |

1 200 000 |

|

2-й уровень руководства |

|

60 000 |

113 000 |

600 000 |

|

Штаб-квартиры холдинговых структур без учета сырьевых компаний экспортной ориентации |

||||

|

1 -й уровень руководства |

|

200 000 |

246 667 |

300 000 |

|

2-й уровень руководства |

|

60 000 |

86 500 |

113 000 |

|

Дочерние компании холдинговых структур |

|

||

|

1 -й уровень руководства |

|

77 000 |

191 000 |

375 000 |

|

2-й уровень руководства |

|

65 000 |

122 623 |

180 000 |

|

Интегрированные компании |

|

||

|

1 -й уровень руководства |

|

70 000 |

138 000 |

250 000 |

|

2-й уровень руководства |

|

20 000 |

47125 |

110 000 |

Источник: «Деловой Петербург» [Сколько платят. Режим доступа: http://www.betapress.ru].

При этом сумма бонуса зависит от различных факторов, причем их влияние различно для штаб-квартир холдингов, дочерних предприятий и интегрированных компаний.

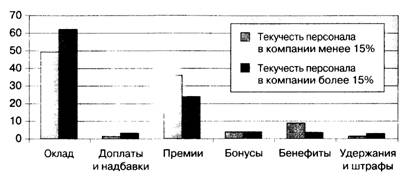

В исследовании, проведенном консалтинговой компанией «АНТ-Ме-неджмент», была выявлена зависимость между составляющими оплаты труда и текучестью персонала. Чем большую долю занимает бенефит-ная и премиальная части, тем меньшая текучесть персонала зарегистрирована в компании (рис. 6.5). Таким образом, одним из важнейших способов управления является управление не только величиной, но и структурой оплаты труда топ-менеджеров.

Рис. 6.5. Структура оплаты труда в зависимости от коэффициента текучести персонала в компании

Источник: исследование консалтинговой компании «АНТ-Менеджмент» [Куприн. Режим доступа: http://www.ant-managemenr.spb.ra/view_article7icH30].

| Предыдущая |